ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСТ Р

70515—

2022/

ISO/TS 50044:2019

Проекты по экономии энергии

РУКОВОДЯЩИЕ УКАЗАНИЯ ПО ПРОВЕДЕНИЮ ЭКОНОМИЧЕСКОЙ И ФИНАНСОВОЙ ОЦЕНКИ

(ISO/TS 50044:2019, IDT)

Издание официальное

Москва Российский институт стандартизации 2022

Предисловие

1 ПОДГОТОВЛЕН Ассоциацией по сертификации «Русский Регистр» (Ассоциация «Русский Регистр») на основе собственного перевода на русский язык англоязычной версии документа, указанного в пункте 4

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 039 «Энергосбережение, энергетическая эффективность, энергоменеджмент»

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 7 декабря 2022 г. № 1447-ст

4 Настоящий стандарт идентичен международному документу ISO/TS 50044:2019 «Проекты по экономии энергии. Руководящие указания по проведению экономической и финансовой оценки» (ISO/TS 50044:2019 «Energy saving projects (EnSPs) — Guidelines for economic and financial evaluation», IDT)

5 ВВЕДЕН ВПЕРВЫЕ

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. № 162-ФЗ «О стандартизации в Российской Федерации». Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе «Национальные стандарты», а официальный текст изменений и поправок — в ежемесячном информационном указателе «Национальные стандарты». В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя «Национальные стандарты». Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования — на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.rst.gov.ru)

© ISO, 2019 © Оформление. ФГБУ «Институт стандартизации», 2022

Настоящий стандарт не может быть полностью или частично воспроизведен, тиражирован и распространен в качестве официального издания без разрешения Федерального агентства по техническому регулированию и метрологии

Содержание

1 Область применения

2 Нормативные ссылки

3 Термины и определения

4 Обозначения и сокращения

5 Планирование экономической и финансовой оценки проекта по экономии энергии

5.1 Общие положения

5.2 Описание проекта по экономии энергии и связанного с ним срока службы

5.3 Идентификация и определение границ

5.4 Сбор данных

5.5 Цели оценки и требуемая точность

6 Оценка и расчет энергетических и неэнергетических результатов

6.1 Прогнозирование и оценка экономии энергии

6.2 Расчет экономии энергии

6.3 Оценка неэнергетических результатов

6.4 Преобразование результатов проекта по экономии энергии в экономическую стоимость

7 Идентификация и расчет затрат и денежных потоков

7.1 Общие положения

7.2 Характеристика затрат

7.3 Описание денежных потоков

8 Анализ и оценка

8.1 Экономические и финансовые показатели

8.2 Оценка

8.3 Анализ

8.4 Принятие решений

9 Отчетность

Приложение А (справочное) Шаги расчета экономии энергии

Приложение В (справочное) Пример характеристики затрат

Приложение С (справочное) Примеры расчета срока окупаемости

Приложение D (справочное) Пример расчета чистой приведенной стоимости

Приложение Е (справочное) Примеры расчета внутренней нормы доходности

Приложение F (справочное) Пример анализа стоимости жизненного цикла

Библиография

Введение

Полная оценка инвестиций в проект по экономии энергии требует анализа всех затрат и выгод в течение всего срока действия инвестиций. Эту оценку можно использовать для определения приоритетности проектов по экономии энергии. Однако важно с самого начала рассмотреть намерения и предметную область, поскольку это будет предписывать порядок действий, которому необходимо будет следовать. Основным критерием оценки инвестиционного решения в рамках проекта по экономии энергии является то, что выгоды от проекта по экономии энергии должны быть больше затрат, понесенных в период времени, определенный для возврата инвестиций.

Настоящий стандарт содержит руководство по методологической основе для расчета, оценки и отчетности об экономическом статусе путем определения экономических показателей, облегчающих выбор действий по улучшению энергетических результатов деятельности, проектов по экономии энергии или возможностей. В нем приводятся примеры и концепции, демонстрирующие финансовую ценность деятельности, связанной с экономией энергии, для обеспечения деловых связей с организацией.

Настоящий стандарт предназначен для того, чтобы помочь специалистам по оценке инвестиций в проекты по экономии энергии определить соответствующий подход или вид анализа с соответствующим уровнем детализации. Он также призван помочь специалистам по оценке экономии энергии в проведении последовательного анализа с применением документированных допущений и обоснований. Настоящий стандарт включает аналитические методы, обычно необходимые для проведения экономической оценки проекта по экономии энергии.

Там, где это возможно, финансовую оценку проекта по экономии энергии следует проводить в соответствии с методом, одобренным организацией, осуществляющей инвестирование. Подробный подход, описанный в настоящем стандарте, требуется скорректировать на основе руководящих указаний этой организации.

Экономическая и финансовая оценка предназначена для предоставления информации, необходимой для вынесения суждения или принятия решения в отношении проектов по экономии энергии.

Важна перспектива анализа, поскольку она часто диктует подход для последующего применения. Кроме того, на необходимую степень подробности будет влиять конечное применение результатов анализа. Следует также рассматривать критерии принятия решений, применяемые потенциальным инвестором.

Данный подход к анализу обеспечивает значительно лучшую оценку долгосрочных последствий инвестиций, чем методы, ориентированные на первоначальные затраты или краткосрочные результаты. Представленные в настоящем стандарте методы оценки могут применяться практически к любому инвестиционному решению в секторах государственного или частного бизнеса, а также к решениям по проектам по экономии энергии. Такие решения включают оценку альтернативных решений с различными первоначальными затратами, операционными затратами и затратами на техническое обслуживание, а также оценку инвестиций для улучшения энергетических результатов деятельности.

Процессный подход и шаги по экономической и финансовой оценке проектов по экономии энергии, применяемые в настоящем стандарте, показаны на рисунке 1.

Настоящий стандарт включает в себя:

а) термины и определения;

Ь) виды затрат, подлежащие принятию во внимание при расчете экономической и финансовой оценки проектов по экономии энергии;

с) данные, необходимые для определения и расчета затрат, связанных с рассматриваемым проектом по экономии энергии;

d) расчет и оценку экономических и финансовых показателей (EFI);

е) общую основу и правила для определения экономических приоритетов проектов по экономии энергии;

f) принцип формирования отчетности и выражения результатов проведения экономических и финансовых оценок проектов по экономии энергии.

В настоящем стандарте представлены показатели для финансовой оценки всех видов проектов по экономии энергии. Эти показатели включают внутреннюю норму доходности (IRR), чистую приведенную стоимость (NPV), срок окупаемости (РР) и анализ стоимости жизненного цикла (анализ LCC).

Настоящий стандарт может применяться любой организацией на важных стадиях системы энергетического менеджмента, таких как энергетический анализ, проектирование, закупки и анализ со стороны руководства, для точного определения приоритетов и регистрации возможностей в отношении энергетических результатов деятельности в соответствии с ИСО 50001.

Шаги по экономической и финансовой оценке проекта по экономии энергии

Шаг1: | 5 Планирование экономической и финансовой оценки проекта по экономии энергии |

| |

Шаг 2: | 6 Оценка и расчет энергетических и неэнергетических результатов | -----► |

|

ШагЗ: | |||

7 Идентификация и расчет затрат и денежных потоков k. j | -----► |

| |

Шаг 4: | 8 Анализ и оценка | -----► |

|

Шаг 5: | |||

9 Отчетность - * | |||

Рисунок 1 — Подход к экономической и финансовой оценке

Настоящий стандарт также может применяться любой заинтересованной стороной (например, лицами, определяющими политику, лицами, принимающими решения, организациями, неправительственными некоммерческими организациями), намеревающей определить в количественной форме затраты по проектам по экономии энергии за определенный период времени. В приложении А приведены рекомендации по шагам расчета экономии энергии. Приложения В—F содержат обзор экономических и финансовых оценок с практическими примерами.

ГОСТ Р 70515—2022/ISO/TS 50044:2019

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

Проекты по экономии энергии РУКОВОДЯЩИЕ УКАЗАНИЯ ПО ПРОВЕДЕНИЮ ЭКОНОМИЧЕСКОЙ И ФИНАНСОВОЙ ОЦЕНКИ

Energy saving projects. Guidelines for economic and financial evaluation

Дата введения — 2023—07—01

1 Область применения

Настоящий стандарт предоставляет руководящие указания по сравнению и определению приоритетов проектов по экономии энергии до их реализации на основе проведения экономической и финансовой оценки. Он включает в себя единый набор принципов.

Настоящий стандарт применим ко всем проектам по экономии энергии и действиям по улучшению энергетических результатов деятельности, разрабатываемым заинтересованными сторонами и организациями для улучшения энергетических результатов деятельности, независимо от вида и размера организации, а также ее использования и потребления энергии.

Методология для методов количественной оценки прогнозной экономии энергии, а также для измерения и верификациии экономии энергии не входит в область применения настоящего стандарта.

Примечание — Методология оценки экономии энергии имеет решающее значение при определении экономии в затратах.

Методология разработки (построения) сценария для будущих мер и действий по экономии энергии в настоящем стандарте не рассматривается.

Общие правила и методологии, содержащиеся в настоящем стандарте, могут применяться как сами по себе, так и совместно с другими стандартами и протоколами.

2 Нормативные ссылки

В настоящем стандарте нормативные ссылки отсутствуют.

3 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями.

ИСО и МЭК поддерживают терминологические базы данных для применения в сфере стандартизации по следующим адресам:

- онлайн-платформа ИСО, которая доступна по ссылке //www.iso.org/obp;

- Электропедия МЭК: доступна по ссылке //www.electropedia.org/.

3.1 годовые затраты (annual cost): Сумма текущих затрат и периодических затрат или затрат на восстановление, оплаченных за год п.

Примечание — Текущие затраты представляют собою деньги, которые необходимо регулярно тратить на выполнение проекта по экономии энергии (3.11) или действие по улучшению энергетических результатов деятельности (3.10), например затраты на техническое обслуживание, затраты на рабочую силу.

3.2 капитальные затраты (capital cost): Первоначальные затраты на строительство или приспособление, рассматриваемые в качестве капитальных вложений (3.3).

Издание официальное

[ИСО 15686-5:2017, 3.1.2, изменено — удалено примечание]

3.3 вложение (expenditure): Деньги, используемые для приобретения, установки и ввода в эксплуатацию капитальных активов.

[ИСО 15663-1:2000, 2.1.6, изменено — удалено слово «капитальное» из термина]

3.4 денежный поток; CF (cash flow): Движение денег в бизнес, проект (3.24) или финансовый продукт (денежный приток) или из них (денежный отток).

Примечание — Денежный поток обычно измеряется для определенного периода времени.

3.5 норма дисконта (discount rate): Коэффициент или ставка, отражающие стоимость денег с учетом фактора времени, применяемые для приведения денежных потоков (3.4), возникающих в разное время, к общему моменту времени.

[ИСО 15686-5:2017, 3.3.1]

3.6 прямые затраты (direct cost): Затраты, которые могут быть прослежены непосредственно до проекта по экономии энергии (3.11).

3.7 энергия (energy): Электрическая энергия, топливо, пар, тепло, сжатый воздух и т. п.

Примечание — Для целей настоящего стандарта под энергией понимаются различные ее виды, включая возобновляемую, которые могут быть приобретены, сохранены, переработаны, использованы в оборудовании или процессе или восстановлены.

[ИСО 50001:2018, 3.5.1]

3.8 потребление энергии (energy consumption): Количество потребленной энергии (3.7).

[ИСО 50001:2018, 3.5.2]

3.9 энергетические результаты деятельности (energy performance): Измеримые результат(ы), связанные с энергетической эффективностью, использованием энергии и потреблением энергии (3.8).

[ИСО 50001:2018, 3.4.3, изменено — удалены примечания 1 и 2]

3.10 действие по улучшению энергетических результатов деятельности; EPIA (energy performance improvement action, EPIA): Действие или мера либо совокупность действий или мер, реализуемых или запланированных для реализации в организации, предназначенные для достижения улучшения энергетических результатов деятельности (3.9) за счет технологических, управленческих, поведенческих, экономических или иных изменений.

[ИСО 50015:2014, 3.5, изменено — удалено словосочетание «или операционных»]

3.11 проект по экономии энергии; EnSP (energy saving project, EnSP): Деятельность, предназначенная для внесения вклада в измеримое уменьшение потребления энергии (3.8).

Примечания

1 Проект по экономии энергии может также быть предназначен для внесения вклада в уменьшение выбросов парниковых газов.

2 Проект по экономии энергии включает, по крайней мере, одно действие по улучшению энергетических результатов деятельности (3.10).

3.12 экономия энергии (energy savings): Уменьшение потребления энергии (3.8) вследствие выполнения действия по улучшению энергетических результатов деятельности (3.10).

[ИСО/МЭК 13273-1:2015, 3.3.9]

3.13 пороговая ставка (hurdle rate): Минимальная норма доходности по проекту (3.24) или инвестированию, требуемая менеджером или инвестором.

3.14 косвенные затраты (indirect cost): Затраты, которые не могут быть прослежены непосредственно до проекта по экономии энергии (3.11).

3.15 инфляция (inflation): Устойчивый рост общего уровня цен.

Примечание — Инфляция может измеряться ежемесячно, ежеквартально или ежегодно по известному индексу.

[ИСО 15686-5:2017, 3.3.3, изменено — удалено слово «дефляция»]

3.16 внутренняя норма доходности; IRR (internal rate of return, IRR): Норма дисконта (3.5), дающая чистую приведенную стоимость (3.22), равную нулю.

Примечания

1 IRR также известна как норма доходности дисконтированного денежного потока (3.4).

2 В контексте сбережений и кредитов IRR также известна как экономическая норма доходности.

[ИСО 26382:2010, 3.8]

3 .17 эффект взаимодействия (interactive effect): Значительный результат, относящийся к энергии (3.7), возникающий за пределами границы проекта как следствие действия(й) в пределах границы проекта.

Примечания

1 Правильная идентификация и учет сопутствующих эффектов снижают риск (3.27) дублирующего подсчета при объединении результатов различных действий по улучшению энергетических результатов деятельности (3.10).

2 Сопутствующий эффект ограничивается границами полномочий руководителей использующей энергию системы.

Пример — Сопутствующий эффект ограничивается границами полномочий руководителей использующей энергию системы. Если границу измерения образует только система освещения, то следует описать сопутствующий эффект для системы отопления, вентиляции и кондиционирования воздуха.

[ИСО 17741:2016, 3.13, изменено — заменены примечания 1 и 2; незначительно изменен пример]

3.18 стоимость жизненного цикла; LCC (life cycle cost, LCC): Сумма накопленным итогом всех дисконтированных затрат, возникающих в связи с действием по улучшению энергетических результатов деятельности (3.10) в течение жизненного цикла указанного действия.

Примечание —Для проекта по экономии энергии (3.11) дисконтированная стоимость жизненного цикла представляет собой сумму всех дисконтированных затрат на действия по улучшению энергетических результатов деятельности (EPIA) с рассмотрением соответствующего срока службы для них.

[ИСО 15663-3:2001, 2.1.9, изменено — словосочетание «установленной функцией или единицей оборудования» заменено словосочетанием «действием по улучшению энергетических результатов деятельности»]

3.19 анализ стоимости жизненного цикла; LCCA (lifecycle cost analysis, LCCA): Методология для проведения систематической экономической оценки стоимости жизненного цикла (3.18) за анализируемый период времени в соответствии с установленной предметной областью.

3.20 затраты на техническое обслуживание (maintenance cost): Общая сумма неизбежных затрат на рабочую силу, материалы и других затрат, возникающих в связи с поддержанием оборудования, процесса или его частей в состоянии, в котором они могут выполнять свои обязательные функции в рамках проекта по экономии энергии) (3.11).

Примечание —Техническое обслуживание включает в себя корректирующее, оперативное и профилактическое техническое обслуживание в рамках проектов по экономии энергии или их составных частей и включает все связанные с этим менеджмент, чистку, уход, ремонт и замену частей, где необходимо, с тем чтобы обеспечить возможность реализации проекта по экономии энергии или его составных частей в соответствии с установленными целями.

[ИСО 15686-5:2017, 3.1.9, измененный — в определении слово «здания» заменено на словосочетание «оборудования, процесса». В примечании слово «возведенных сооружений» заменено словосочетанием «в рамках проектов по экономии энергии» и удалено слово «перекраску»]

3.21 минимальная привлекательная норма доходности; MARR (minimum attractive rate of return, MARR): Пороговая ставка (3.13) для проекта (3.24) в рамках организации.

Примечания

1 Минимальная привлекательная норма доходности применяется для определения чистой приведенной стоимости (3.22).

2 В бюджетировании капитальных затрат применяемая норма дисконта (3.5) известна как пороговая ставка и обычно равна добавочной стоимости капитала.

3 .22 чистая приведенная стоимость; NPV (net present value, NPV): Сумма дисконтированных будущих денежных потоков (3.4).

Примечание — Будущие денежные потоки преобразуются в NPV путем применения заданной нормы дисконта (3.5).

[ИСО 15686-5:2017, 3.2.2, изменено — заменены примечания 1 и 2]

3 .23 новый проект (new project): Проект, включающий использующую энергию систему, которая не была установлена или введена в эксплуатацию, относящийся к проектам, которые не могут рассматриваться и признаваться как модернизация.

[ИСО 17741:2016, 3.16, примечание 4]

3 .24 проект (project): Уникальный процесс, состоящий из совокупности скоординированных и управляемых видов деятельности с начальной и конечной датами, предпринятый для достижения цели, соответствующей конкретным требованиям, включая ограничения по срокам, стоимости и ресурсам.

Примечания

1 Отдельный проект может быть частью структуры более крупного проекта и может состоять из двух и более действий по улучшению энергетических результатов деятельности (3.10).

2 Сложность взаимодействий между различными видами проектной деятельности не обязательно связана с размером проекта.

3 Экономия энергии (3.12) является количественным результатом, который образуется путем снижения потребления энергии (3.8) использующей энергию системой за счет проектной деятельности в пределах границы проекта.

4 Проект модернизации представляет собой проект, предпринимаемый в отношении уже существующей использующей энергию системы.

[ИСО 17741:2016, 3.16, изменено — удалено примечание 4; примечанию 5 присвоен новый номер соответственно]

3. 25 срок окупаемости; РР (payback period, РР): Период времени, по истечении которого полученный суммарный чистый доход сравняется с величиной вложенного первоначального капитала.

[ИСО 26382:2010, 3.13, изменено — удалено примечание]

3. 26 приведенная стоимость; текущая стоимость (present value, PV, present worth): Текущая стоимость, стоимость денежного потока (3.4) проекта (3.24) без учета первоначальных инвестиционных затрат.

[ИСО 15663-2:2001, 2.1.2, изменено — добавлен вариант «текущая стоимость» в качестве допустимого термина]

3. 27 риск (risk): Влияние неопределенности на цели.

Примечания

1 Влияние выражается в отклонении от того, что ожидается. Оно может быть позитивным, негативным или и тем и другим. Оно может быть направлено на возможности и угрозы, создавать их или приводить к ним.

2 Цели могут иметь различные аспекты, могут относится к различным категориям и могут применяться на различных уровнях.

3 Риск обычно определяется с точки зрения источников риска, потенциальных событий, последствий этих событий и их вероятности.

[ИСО 31000:2018, 3.1]

3 .28 анализ чувствительности (sensitivity analysis): Проверка результатов анализа путем изменения одного или нескольких параметров по сравнению с исходным(и) значением(ями).

[ИСО 15686-5:2017, 3.2.5]

3 .29 срок службы (useful life): Оценка среднего числа лет срока службы оборудования и соответственно срока службы проекта (3.24).

4 Обозначения и сокращения

В настоящем стандарте применены следующие обозначения и сокращения:

Обозначение/ сокращение | Расшифровка | Типичная единица измерения |

Ап | годовые инвестиции (постоянные и переменные) | $ |

As | единая годовая экономия | |

At | чистый денежный поток | $ |

At, i | годовые затраты, включая переменные и постоянные годовые затраты и затраты на оборотный капитал | $ |

cd | ликвидационные затраты (или чистый ликвидационный доход) | $ |

Окончание таблицы

Обозначение/ сокращение | Расшифровка | Типичная единица измерения |

се | стоимость сэкономленной энергии | $/кВт ■ ч, $/МДж |

с, | первоначальные затраты на систему | $ |

ст | затраты на техническое обслуживание и ремонт | $ |

Ct | денежный отток (в начале и в ходе проекта; может включать первоначальные инвестиции) | $ |

DPP | дисконтированный срок окупаемости | годы |

Ес | годовое потребление энергии | кВт • ч, МДж |

ЕР | цена на энергию | $ |

i | процентная ставка | % |

IRR | внутренняя норма доходности | % |

LCC | стоимость жизненного цикла | $ |

п | срок службы системы | годы |

NPV | чистая приведенная стоимость | $ |

PI | индекс доходности | — |

PP | срок окупаемости | годы |

PV | приведенная стоимость | $ |

r | норма дисконта | % |

Et | денежный приток | $ |

SPP | простой срок окупаемости | годы |

t | время | годы |

Примечание —Для простоты финансовая единица валюты в настоящем стандарте обозначена символом $. На практике она, как правило, будет соответствовать местной валюте страны, в которой реализуется проект по экономии энергии. | ||

5 Планирование экономической и финансовой оценки проекта по экономии энергии

5.1 Общие положения

При планировании и описании проекта по экономии энергии следует рассматривать связанные с ним затраты и денежные потоки. Как и для любого другого случая инвестирования, проект по экономии энергии обычно должен показывать доходность инвестированного капитала большую, чем пороговая ставка.

Примечание — Организация принимает решение о том, должна ли доходность проекта превышать пороговую ставку. Проект по экономии энергии может реализовываться в рамках социальной лицензии на деятельность.

Чтобы иметь возможность принять решение о ходе действий по рекомендациям энергетического аудита, руководству необходимо рассчитать все затраты, связанные с проектом, и определить потенциальную отдачу от предложения.

Однако это не так просто, как может показаться на первый взгляд. Экономия от проектов по экономии энергии часто уменьшается со временем, а сами проекты по экономии энергии по мере их старения могут требовать большего технического обслуживания с более высокими сопутствующими затратами.

Если проект по экономии энергии финансируется самостоятельно или реализуется за счет заемных денег, то во внимание будет приниматься альтернативная стоимость привлеченных денежных средств или уплата процентов. На стоимость любой экономии энергии, которая может быть достигнута в будущем, будут влиять как инфляция, так и налоги. Поэтому важно, чтобы процесс экономической и финансовой оценки позволял учитывать все эти факторы в целях определения подлежащих реализации проектов и оптимизации достигаемых выгод. В связи с этим для оказания помощи лицам, принимающим решения, был разработан ряд методов учета и финансовой оценки.

Степень подробности финансовой оценки должна быть соразмерна размеру инвестиций. Организации могут рассматривать степень подробности финансового анализа в зависимости от величины выгод и связанных с ними затрат.

5.2 Описание проекта по экономии энергии и связанного с ним срока службы

При проведении экономической и финансовой оценки проекта по экономии энергии следует рассматривать следующие элементы:

- назначение оценки;

- требуемая точность результатов оценки;

- доступность данных, связанных с потреблением энергии в пределах выбранной границы;

- бюджет капитальных затрат для реализации проекта по экономии энергии;

- виды затрат, связанных с проектом по экономии энергии, включая неэнергетические затраты;

- текущая ситуация с потреблением энергии и значимые переменные;

- будущая ситуация с потреблением энергии и затратами;

- неопределенность и риски, связанные с затратами и экономией от проекта по экономии энергии;

- экономические и финансовые показатели для оценки проекта по экономии энергии;

- информация о том, оправдана ли полная финансовая оценка с учетом необходимых инвестиций в проект.

5.3 Идентификация и определение границ

5.3.1 Общие положенияДолжна быть выбрана граница проекта по экономии энергии, обеспечивающая охват или расчет в виде эффектов взаимодействия всех взаимодействий и деятельности, связанных с проектом по экономии энергии.

Граница проекта по экономии энергии может включать объекты, системы, процессы и оборудование, на которые влияет проект по экономии энергии или действие(я) по улучшению энергетических результатов деятельности, выполняемое(ые) в рамках проекта. В границу проекта по экономии энергии следует включать измерения или расчеты, необходимые для определения эффектов взаимодействия при реализации проекта.

Граница проекта может быть проведена вокруг отдельного(ых) действия(й) по улучшению энергетических результатов деятельности или проекта по экономии энергии, если признается, что не будет никаких эффектов взаимодействия с другими объектами, системами или оборудованием.

Примечание — Примеры границ проекта по экономии энергии:

а) университетский городок;

Ь) инженерный факультет университета;

с) все системы освещения в университетском городке.

5.3.2 Примеры границ проекта по экономии энергии

В зависимости от вида действий проект по экономии энергии или действие по улучшению энергетических результатов деятельности может принимать различные формы, в том числе:

а) организационная культура, например, изменение поведения работников организации за счет профессиональной подготовки;

Ь) замена старых технологий новыми или дооснащение новой составной частью для улучшения работы оборудования;

с) использование возобновляемых источников энергии, например, использование фотоэлектрической панели для снижения расхода топлива в генерирующей системе;

d) использование сторонних услуг для улучшения энергетических результатов деятельности, например, профессиональная подготовка, энергетические аудиты, консультационные услуги по ремонту и техническому обслуживанию объектов и оборудования.

Проект по экономии энергии может включать одно или несколько действий по улучшению энергетических результатов деятельности, как показано на рисунке 2 и в таблице 1.

Граница проекта по экономии

Действие по улучшению энергетических результатов деятельности 2

Переход на высокоэффективный кондиционер

Действие по улучшению энергетических результатов деятельности 1

Изоляция внешних стен теплоизоляционными материалами

Переход на высокоэффективную копировальную машину

Действие по улучшению энергетических результатов деятельности 4

Установка водосберегающей туалетной системы

Действие по улучшению энергетических результатов деятельности 3

Примечание — Установка водосберегающей туалетной системы не экономит энергию в пределах границы проекта по экономии энергии. Она может экономить энергию за пределами границы проекта по экономии энергии в зависимости от того, как в пределах указанной границы обеспечивается доступность воды.

Рисунок 2 — Пример действий по улучшению энергетических результатов деятельности в пределах границы проекта по экономии энергии

Таблица 1 — Примеры соотношений действий по улучшению энергетических результатов деятельности и границы проекта по экономии энергии

№ | Действие по улучшению энергетических результатов деятельности | Внутри или вне границ проекта по экономии энергии? |

Действие по улучшению энергетических результатов деятельности 1 | Установка нового упаковочного оборудования | Внутри |

Действие по улучшению энергетических результатов деятельности 2 | Замена двигателей в смесительных и тестомесильных машинах на двигатели с приводом переменной частоты вращения | Внутри |

Действие по улучшению энергетических результатов деятельности 3 | Замена люминесцентных ламп на заводе и в прилегающих офисах на светодиодные лампы | На границе (часть внутри, часть вне) |

Действие по улучшению энергетических результатов деятельности 4 | Обучение персонала работе на новом оборудовании | Внутри |

Действие по улучшению энергетических результатов деятельности 5 | Установка фотоэлектрических панелей на крыше склада | Вне (несмотря на то, что часть вырабатываемой электроэнергии может быть использована внутри завода) |

Окончание таблицы 1

№ | Действие по улучшению энергетических результатов деятельности | Внутри или вне границ проекта по экономии энергии? |

Действие по улучшению энергетических результатов деятельности 6 | Новая установка рекуперации тепла в моечной (когда противни для выпечки и емкости для смешивания подвергаются мойке в ночное время) | Внутри |

Действие по улучшению энергетических результатов деятельности 7 | Новые кондиционеры в отделе продаж | Вне |

Действие по улучшению энергетических результатов деятельности 8 | Замена печей для выпечки с газовых на электрические | Внутри |

5.4 Сбор данных

Для сбора и определения данных в количественном виде, необходимых для экономической и финансовой оценки проекта по экономии энергии, требуется план сбора данных, включающий источники данных, методы сбора и измерения.

Сбор данных для проведения оценки достаточной точности зависит от их доступности и достоверности, а также сопутствующих затрат. Для обеспечения наилучшего качества и точности, возможных для данных, следует разработать план сбора данных в соответствии с целями количественной оценки и имеющимися ресурсами. План должен указывать данные, необходимые для расчета экономических показателей, а также определять, каким образом и с какой частотой эти данные должны собираться и сохраняться.

В случаях, когда данные недоступны или характер проекта таков, что данные не могут быть получены путем измерений, следует применять оценочный метод.

5.5 Цели оценки и требуемая точность

Прежде чем проводить экономическую и финансовую оценку, организация должна рассмотреть необходимый уровень точности, основываясь на цели и методе оценки. Во многих случаях может проводиться финансовый анализ с приблизительной (примерной) оценкой или могут применяться опубликованные бенчмарки для определения того, следует ли проводить последующую подробную оценку. При этой первоначальной оценке, возможно, не потребуется рассмотрение всех значимых переменных, но вместо этого следует рассматривать только те, которые оказывают наиболее значительное влияние. Она также может опираться на существующие источники данных, такие как показания счетчиков, счета за коммунальные услуги или годовые объемы производства.

В некоторых случаях возможно применять оценки и допущения, которые снижают уровень необходимой детализации и позволяют применять средние значения, а не подробные расчеты за год.

Для принятия окончательного инвестиционного решения может потребоваться сбор более точных данных, например, путем установки оборудования для мониторинга, такого как счетчики энергии для подсистем, или путем сбора других потенциально значимых данных, таких как количество людей, использующих объект, или суточный объем производства на промышленном объекте.

По мере прохождением стадий разработки проекта по экономии энергии точность повышается. После каждой стадии экономические и финансовые показатели следует пересчитывать для принятия решения о дальнейшем продвижении проекта по экономии энергии.

6 Оценка и расчет энергетических и неэнергетических результатов

6.1 Прогнозирование и оценка экономии энергии

Первым действием при проведении оценки экономии энергии для проекта по экономии энергии является выбор подходящего подхода по оценке экономии с рассмотрением подходящего уровня точности, удовлетворяющего требованиям принятой политики.

Методология определения прогнозной экономии энергии для каждого вида проекта по экономии энергии или действия по улучшению энергетических результатов деятельности представлена в стандарте ИСО 50046.

6.2 Расчет экономии энергии

Расчет прогнозной экономии энергии следует выполнять в соответствии со стандартом ИСО 50046. Пример подробных расчетов см. в стандарте ИСО 50046:2019, приложение Е. Для экономической оценки важное значение имеют нижеуказанные моменты.

В зависимости от сложности проекта по экономии энергии, уровня точности результатов измерений и доступности данных расчет следует подкреплять данными измерений в части базиса и условий после установки.

Расчеты экономии энергии для проекта по экономии энергии или действия по улучшению энергетических результатов деятельности сильно различаются по сложности и точности, так как эти проекты еще не реализованы. Для выбора расчета экономии энергии подходящего вида следует рассмотреть разные факторы, включая точность, чувствительность, неопределенность и требования, связанные с данным.

Прогнозирование экономии энергии следует выполнять с теми уровнями точности и затратами, которые соответствуют поставленным целям. Следует внимательно подойти к тому, что более точные прогнозы сопряжены с большими затратами.

Прогнозную экономию энергии рекомендуется преобразовать в уменьшение затрат на энергию. Такое преобразование может быть выполнено путем умножения потребления энергии на цену за единицу энергии для каждого источника энергии. Следует отметить, что расчет уменьшения энергии, в которое вносят вклад несколько действий по улучшению энергетических результатов деятельности, требует учета эффектов взаимодействия для прогнозной экономии энергии.

Примечания

1 Для получения более подробной информации об общих технических правилах для измерения, расчета и верификации экономии энергии в проектах модернизации или новых проектах см. стандарт ИСО 17741.

2 Дополнительная информация о шагах по расчету экономии энергии представлена в приложении А.

6 .3 Оценка неэнергетических результатов

Влияние мер проекта по экономии энергии обычно рассчитывается с точки зрения энергии, а часто и выбросов, но проект по экономии энергии может также приносить неэнергетические выгоды. К ним относятся косвенные выгоды, такие как экономия при эксплуатации и техническом обслуживании, смягчение последствий изменения климата, производительность предприятия, цены на энергию, повышение комфорта или производительности людей, сокращение времени простоя, увеличение пропускной способности, снижение чувствительности к качеству на входе, повышение ремонтопригодности, повышение устойчивости к затоплению, экстремальным температурам, землетрясениям и перебоям в энергоснабжении. Иногда проекты по экономии энергии оказывают неблагоприятное влияние на другие параметры, и, если таковые имеются, также следует рассчитывать.

Идентификация и количественное определение неэнергетических выгод от проекта по экономии энергии с точки зрения снижения затрат, создания ценности и снижения рисков, а также включение их в инвестиционные оценки могут внести значительный вклад в повышение приоритетов инвестирования в проект по экономии энергии.

Специалистам по оценке проектов по экономии энергии следует применять установленные методологии для измерения, количественного определения, верификации, определения стоимости и формирования отчетности в части неэнергетических выгод. Неэнергетические результаты действия по улучшению энергетических результатов деятельности или проекта по экономии энергии могут быть позитивными (например, повышение производительности, улучшение качества воздуха, благоприятное воздействие на здоровье) или негативными (например, сокращение срока службы, увеличение объемов технического обслуживания, ухудшение характеристик неэнергетических результатов). Организациям следует оценивать как позитивные, так и негативные результаты действий по улучшению энергетических результатов деятельности. Им также следует обеспечивать, чтобы инвестиции, которые могут быть непосредственно идентифицированы и являются необходимыми для возникновения указанных результатов, включались в финансовый анализ.

6 .4 Преобразование результатов проекта по экономии энергии в экономическую стоимость

6.4.1 Общие положения

Суть экономической и финансовой оценки заключается в идентификации всех вложений и доходов в течение всего срока действия проекта по экономии энергии с целью проведения оценки способности проекта по экономии энергии достичь финансовой устойчивости и удовлетворительной нормы доходности. Оценка обычно проводится в постоянных рыночных ценах и в формате отчета о движении денежных средств. Отчет показывает разницу между всеми доходами и вложениями с учетом времени и места их возникновения.

6.4.2 Доходы

В отчете о движении денежных средств указываются доходы, получаемые за счет проекта по экономии энергии. Эти доходы могут принимать различные формы. Наиболее простым является идентификация экономии энергии и неэнергетической экономии, возникающих за счет проекта по экономии энергии. В этом случае оценка доходов — это просто вопрос оценки денежной стоимости экономии энергии и неэнергетической экономии.

6.4.3 Оценка внешних издержек и выгод

Экономическая оценка проекта по экономии энергии, как правило, сосредоточена на измерении выгод и затрат, связанных с проектом по экономии энергии, для непосредственных пользователей рассматриваемой инфраструктуры или активов. Тем не менее проект по экономии энергии может также привести к выгодам или издержкам, возникающим у других пользователей, обычно называемым «внешними издержками» или «экстерналиями».

Оценка внешних издержек и выгод не входит в финансовый анализ проекта по экономии энергии, однако вопрос цены (например, цена на углеродную квоту), связанной с внешними издержками, может быть рассмотрен при анализе чувствительности.

7 Идентификация и расчет затрат и денежных потоков

7.1 Общие положения

Экономическая и финансовая оценка проекта по экономии энергии или действия по улучшению энергетических результатов деятельности включает в себя три элемента:

а) идентификация и оценка затрат, связанных с инвестированием (финансовый подход);

Ь) идентификация и оценка всех выгод, подлежащих получению за счет инвестирования (экономический подход);

с) сравнение возникающих затрат с выгодами от экономии энергии и неэнергетическими выгодами для определения целесообразности инвестирования (оценка и анализ).

7.2 Характеристика затрат

7.2.1 Общие положенияОсновные цели проведения экономической и финансовой оценки проекта по экономии энергии можно классифицировать следующим образом:

а) сбор соответствующей информации и расчет возникающих затрат и денежных потоков в части оборудования и установок;

Ь) оценка и расчет как прямых, так и косвенных затрат, например, оборотного капитала, общих и начальных затрат, производственных затрат;

с) расчет стоимости энергоснабжения в зависимости от местоположения: предполагается, что проект по экономии энергии реализуется при ожидаемых ценах на коммунальные услуги (например, цены на топливо и электрическую энергию), применимых в месте реализации проекта по экономии энергии в течение периода оценки проекта, а также при существующих условиях, связанных с ценами на коммунальные услуги, включая инфляцию, особенно в отношении энергии, генерируемой на месте.

Анализ результатов даст надлежащее представление о целесообразности проекта по экономии энергии и понимание его будущих экономических перспектив. При определении потенциальной экономии затрат на энергию следует рассматривать характер всех договоров на снабжение энергией. Особенно важны любые так называемые договоры вида «бери или плати», поскольку экономия энергии может не привести к какой-либо экономии затрат на энергию.

Для проведения анализа проекта по экономии энергии, основывающегося на экономических и финансовых соображениях, следует определить и рассчитать все затраты.

При оценке потенциальных затрат, связанных с проектом по экономии энергии, важно установить вид затрат, включая такие виды, как постоянные, переменные и полные затраты. Определение вида и расчет величины, проводимые в отношении каждого случая затрат, помогают специалистам по оценке выбрать подходящие показатели для экономической оценки проекта по экономии энергии, а заинтересованным сторонам — принять решения.

В типичном проекте по экономии энергии имеется два вида затрат:

- переменные затраты;

- постоянные затраты.

Таким образом, полные инвестиции в любой проект представляет собой сумму постоянных и переменных затрат.

Пример, приведенный в приложении В, показывает, как могут сочетаться постоянные, и переменные затраты для образования полных операционных издержек.

7.2.2 Переменные затраты

Затраты, связанные с операционной деятельностью проекта по экономии энергии и снижением потребления энергии, подлежат расчету. В общей классификации эти затраты известны как «[Переменные затраты» и содержат две подгруппы, называемые «общие затраты» и «производственные затраты».

Переменные затраты должны оцениваться как минимум на ежегодной основе. Лучшими источниками информации для оценки переменных затрат являются прошлые счета за коммунальные услуги, тенденции рынка источников энергии и применимые данные из аналогичных проектов. Вместе с тем при оценке переменных затрат следует учитывать инфляцию и географическое положение.

Переменные затраты могут включать:

а) прямые и косвенные затраты на рабочую силу;

Ь) затраты на сырье;

с) затраты на коммунальные услуги, включая водоснабжение и энергоснабжение;

d) затраты на ремонт и техническое обслуживание;

е) амортизацию (в некоторых условиях).

7.2.3 Постоянные затраты

Постоянные затраты можно разделить на следующие две группы.

а) Прямые затраты: Некоторые затраты непосредственно связаны с видами оборудования и тем, как оно используется в проекте по экономии энергии. Затраты, которые главным образом осуществляются для приобретения необходимого оборудования и его установку, являются прямыми затратами. Затраты, связанные с подготовительными работами, устройством места расположения и оснащением измерительными приборами, являются производными от вышеуказанных затрат и необходимы в целях подготовки каждого проекта по экономии энергии.

Ь) Косвенные затраты: Затраты, которые непосредственно не связаны с операционной деятельностью проекта по экономии энергии, но должны быть добавлены к постоянным затратам на промышленный объект, являются косвенными затратами. Эта группа включает в себя технический надзор и затраты на строительство. В дополнение к этим затратам следует принимать во внимание затраты на случай непредвиденных обстоятельств, в частности при строительстве и подготовке к различным этапам проекта. Эти затраты также можно рассматривать как косвенные затраты.

Различные подгруппы прямых и косвенных затрат показаны на рисунке 3. При экономической и финансовой оценке проекта по экономии энергии информация, приведенная на рисунке, рассматривается как инвесторами, так и специалистами по оценке.

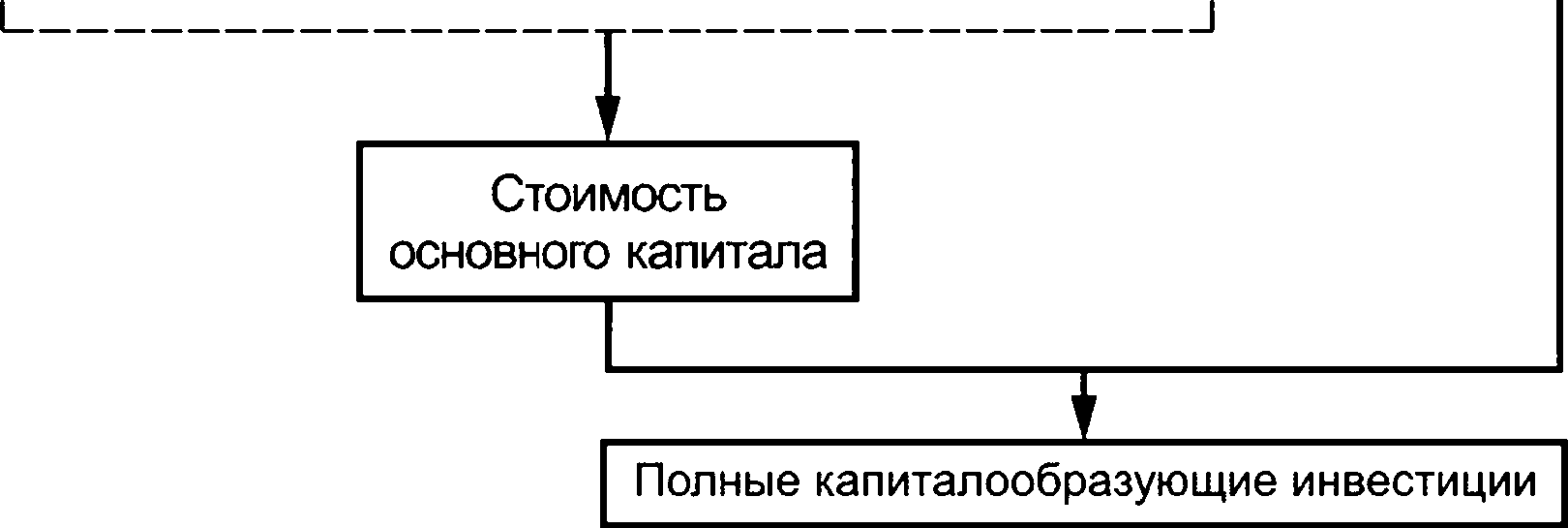

7.2.4 Полные капиталообразующие инвестиции

Существует несколько видов затрат, связанных с приобретением и введением в действие машин, оборудования и услуг в рамках проекта по экономии энергии, которые следует определить до начала реализации указанного проекта. Как правило, капитал, необходимый для подготовки и установки требуемого оборудования, называется «стоимость основного капитала». Аналогичным образом капитал, необходимый для использования в функциональных частях, называется «оборотный капитал» (например, затраты на постоянное увеличение запасов). Сумму постоянных затрат и оборотных средств обычно называют «полные капиталообразующие инвестиции».

На рисунке 3 показана методология и типичные группы прямых и косвенных затрат, которые применяются для расчета полных капиталообразующих инвестиций.

Прямые затраты

п

Оборудование. Установки.

Средства измерения, контроля и управления. Потребление энергии. Транспортировка.

Затраты на строительство.

Услуги.

Проектирование. Обеспечивающие объекты.

Благоустройство территории.

Коммунальные услуги. Охрана здоровья, промышленная безопасность, охрана окружающей среды. Земельные затраты. Подготовка площадки

Инженерные работы и надзор. Консультации. Оплата подрядчикам. Строительство.

Управление качеством. Страхование.

Стартовые расходы. Валидация.

Измерение

Рисунок 3 — Методология расчета полных капиталообразующих инвестиций

7.3 Описание денежных потоков

7.3.1 Общие положенияДоходы и годовые затраты, связанные с проектом по экономии энергии в течение срока действия инвестиций, представляются в виде денежных потоков. Специалисты по оценке проектов по экономии энергии могут увеличивать временной горизонт рассмотрения денежных потоков и рассматривать значение стоимости с учетом фактора времени, применяя диаграммы денежных потоков.

В зависимости от местоположения проекта по экономии энергии, денежных потоков, связанных с налогами, амортизации, инфляции и процентной ставки денежные потоки проекта по экономии энергии представляются в одном из следующих видов:

а) однократные денежные потоки;

Ь) периодические денежные потоки:

1) равномерные периодические денежные потоки;

2) градиентные и эквивалентные денежные потоки;

3) периодические денежные потоки с учетом коэффициентов временной стоимости денег.

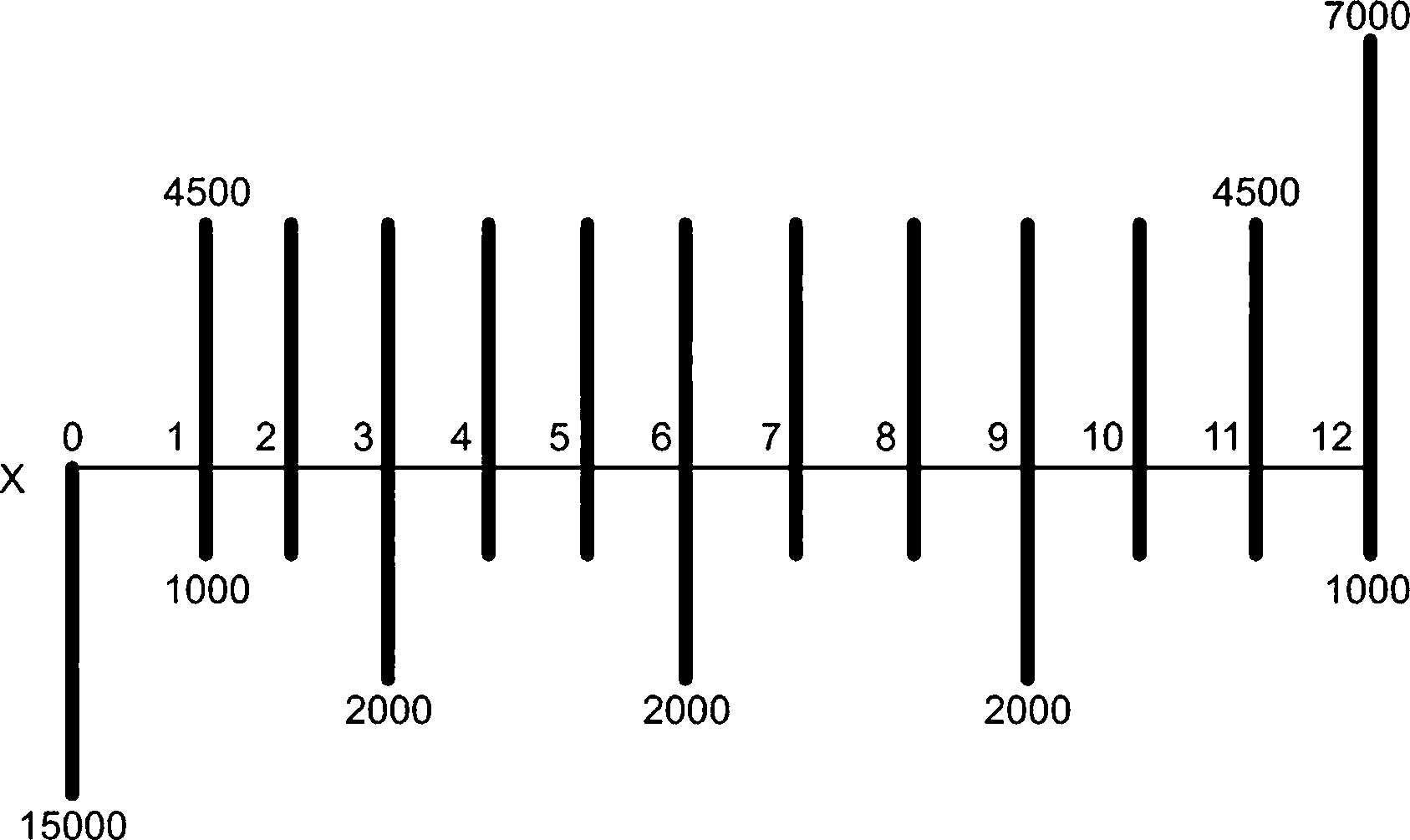

На рисунке 4 представлена типичная диаграмма денежных потоков с детализированными денежными потоками.

Обозначение: X - год

Примечание — Первоначальные затраты на проект по экономии энергии (денежный отток) составляют 15 000 $.

- Проект по экономии энергии имеет годовые затраты на техническое обслуживание (денежный отток) в размере 1 000 $.

- Проект по экономии энергии экономит 4 500 $ в год на затратах на топливо (денежный приток).

- Проект по экономии энергии имеет дополнительные 1 000 $ восстановительных затрат при техническом обслуживании в конце каждого 3-го года (денежный отток).

- Проект по экономии энергии имеет ликвидационную стоимость в размере 2 500 $ в конце 12-го года.

Рисунок 4 — Типичная диаграмма денежных потоков проекта по экономии энергии

7.3.2 Учет будущих денежных потоков

В соответствии с настоящим стандартом все расчеты следует выполнять с применением стоимости валюты, скорректированной с учетом инфляции. Эту корректировку следует выполнять с применением принятых, установленных и подходящих индексов инфляции, определенных государственным учреждением или в иных источниках, признанных надежными.

7.3.3 Ставки для определения предпочтения или сравнения с учетом фактора времени

Все ставки, касающиеся сравнения во времени, включая норму дисконта, минимальную привлекательную норму доходности, IRR и др., должны быть скорректированы с учетом инфляции.

7.3.4 Выбор ставки для определения предпочтения или сравнения с учетом фактора времени

Все ставки должны быть основаны на целях, данных предыдущего опыта, рыночных процентных ставках или нормах доходности на региональном или национальном уровне. Они также должны основываться на усредненных долгосрочных экономических результатах, за исключением случаев, когда особые обстоятельства делают такие долгосрочные данные недостоверными или не позволяют прогнозировать будущие результаты деятельности. Они не должны основываться на внутренней истории или предпочтениях организации.

Норма дисконта может быть скорректирована с учетом риска, но она не должна превышать более чем на 7 процентных пунктов усредненную долгосрочную процентную ставку по 10-летним облигациям государственного займа соответствующих правительств.

Следует рассматривать применение минимальной привлекательной нормы доходности, равной норме дисконта. Минимальную привлекательную норму доходности следует выбирать на основе измеренных норм доходности инвестиций сопоставимых организаций. Она может быть основана на наблюдаемых долгосрочных дивидендах по акциям и приросте стоимости акций или на других аналогичных рыночных данных.

8 Анализ и оценка

8.1 Экономические и финансовые показатели

8.1.1 Общие положенияС экономической точки зрения предполагается, что проект выполняют в том случае, если полные выгоды превышают затраты. Что касается проектов по экономии энергии, то в отношении анализа затрат и выгод следует рассматривать концепцию стоимости денег с учетом фактора времени, т. е. денежные притоки и денежные оттоки не могут прибавляться или вычитаться простым образом. Этот анализ применяется для определения приоритетов идентифицированных действий по улучшению энергетических результатов деятельности.

Экономическими показателями, которые должны быть представлены для оценки проекта по экономии энергии, являются:

а) приведенная стоимость (PV);

Ь) чистая приведенная стоимость (NPV);

с) внутренняя норма доходности (IRR);

d) срок окупаемости (РР);

е) анализ стоимости жизненного цикла (анализ LCC);

f) индекс доходности (PI).

Организация должна изучить соответствующие показатели, если проект является проектом модернизации или новым проектом или когда план действий для проекта по экономии энергии предусматривает замену оборудования, системы, объекта или процесса. Для анализа проекта модернизации следует сопоставить существующие энергетические результаты деятельности организации с новой предлагаемой ситуацией, применяя подходящие показатели энергетических результатов деятельности.

Организации для оценки того, следует ли внедрять проект по экономии энергии, необходимо применять экономические и финансовые показатели. Если рассматриваются два или более проекта по экономии энергии, а имеющийся капитал ограничен, то для ранжирования этих проектов в целях принятия инвестиционных решений следует применять экономические и финансовые показатели. При расчете значений всех показателей необходимо учитывать процентную ставку.

Все показатели требуют процентной ставки для расчета их стоимости. В случае некоторых показателей, таких как PV, NPV и анализ LCC, пороговая ставка выбирается организацией на основе стоимости капитала для нее и риска, связанного с проектом по экономии энергии.

Для определения денежных потоков применяются нижеуказанные условности.

В любом заданном моменте времени (f = 0, 1, 2... п) могут существовать как денежные притоки (положительные денежные потоки) Rt, так и денежные оттоки Ct.

Чистый денежный поток At определяется по формуле (1)

/4f = Rr-Cf, (1)

где Rt — денежный приток с течением времени;

Ct — денежный отток (в начале и в ходе проекта; может включать первоначальные инвестиции).

8.1.2 Приведенная стоимость

Понятие приведенной стоимости, PV, как меры инвестиционной стоимости в общем виде может быть выражено формулой (2)

п

PV = ZA(P|F.'.n (2)

П=1

где At — чистый денежный поток;

(P\F, i, 0 — коэффициент приведения стоимости и читается «найти Р от заданного F при i, %, для п лет»;

/ — процентная ставка, %;

Р — количество денег в начале n-го года;

F — будущее количество денег в конце n-го года;

t — время;

п — срок службы системы, год.

Коэффициент временной стоимости денег подытожен в таблице 2.

Таблица 2 — Коэффициент временной стоимости денег

Обозначение | Коэффициент | Найти | Дано |

(P\F, 1, t) | (1+/•)-' | P | F |

(F\P, 1, t) | (1+/У | F | P |

(P\At,i, t) | (1 + /)~f-1 /(1 + // | P | A |

(At\P, i, t) | A | P | |

(F\At, i, t) | (1 + /■/ -1 /■ | F | A |

(At | F, i, t) | /■ | A | F |

8.1.3 Чистая приведенная стоимость

Если перед организацией стоит выбор предпочтения с учетом фактора времени, который может быть выражен нормой дисконта (г), то для нее нет разницы между получением суммы «X» в начале инвестирования или суммы X • (1 + г)п в «п»-м году с начального момента инвестирования. Учитывая отсутствие этой разницы, организация может привести все текущие и будущие вложения и поступления к текущей ситуации и подсчитать их вместе.

Эта сумма известна как чистая приведенная стоимость, NPV, проекта по экономии энергии, которая определяется по формуле (3)

Npv = yS-J±

(3)

So(1 + r)'

где Rt — денежный приток с течением времени;

Ct — денежный отток (в начале и в ходе проекта; может включать первоначальные инвестиции); г — норма дисконта, %;

t — время;

п — срок службы системы, год.

Примечание — Пример расчета NPV см. в приложении D.

8.1.4 Внутренняя норма доходности

IRR представляет собой сложную процентную ставку, которая при применении для дисконтирования затрат и выгод за анализируемый период уравнивает затраты и выгоды с учетом реинвестирования денежных потоков в IRR.

Подход на основе IRR предназначен для расчета нормы доходности, которая является «внутренней» для проекта по экономии энергии. То есть:

- если IRR больше минимальной привлекательной нормы доходности, то проект по экономии энергии является привлекательным;

- если IRR меньше минимальной привлекательной нормы доходности, то проект по экономии энергии не является привлекательным;

- если IRR очень близка или равна значению минимальной привлекательной нормы доходности, то часто бывает полезно оценить проект по экономии энергии с применением других показателей.

Соответственно, при изменении минимальной привлекательной нормы доходности требуются новые расчеты.

Примечание — Значение IRR обычно определяется с помощью процесса последовательных приближений. Выражение для приведенной стоимости инвестиций записывается без указания значения процентной ставки (/). Различные значения / подставляются до тех пор, пока не будет найдено значение /, при котором NPV будет равна нулю. Найденное таким образом значение / является IRR.

Хотя гибкость этого подхода привлекательна, у него есть два основных недостатка. Во-первых, итерации, необходимые при применении метода последовательных приближений, могут занимать много времени. Этот фактор смягчается тем, что большинство электронных таблиц и финансовых калькуляторов имеют программные возможности для расчета значения IRR при задании рядов денежных потоков. Второй и более серьезный недостаток подхода на основе IRR заключается в том, что некоторые ряды денежных потоков имеют более одного значения IRR (т. е. более одного значения / дают NPV, равный нулю). Однако можно показать, что если ряд денежных потоков состоит из первоначальных инвестиций (денежный отток при t = 0), за которым следуют ряды будущих денежных потоков (денежный приток или нулевые денежные потоки для всех t > 0), то существует уникальная IRR. Если эти условия не выполняются, уникальная IRR не гарантируется, и следует проявлять осторожность при принятии решений на основе IRR.

Примечание — Примеры расчетов IRR см. в приложении Е.

8.1.5 Срок окупаемости

8.1.5.1 Простой срок окупаемости

Простой срок окупаемости инвестиций SPP рассчитывается по формуле (4) где Cj — первоначальные затраты на систему;

At— чистый денежный поток.

Примечание — Очевидно, что этот показатель игнорирует концепцию временной стоимости денег, поскольку при определении срока окупаемости не учитываются коэффициенты временной стоимости денег. Это неявно предполагает, что применимая процентная ставка для конвертации будущих сумм в текущие суммы равна нулю.

8.1.5.2 Дисконтированный срок окупаемости

Показатель дисконтированного срока окупаемости, DPP, применяется для расчета длительности окупаемости инвестиций на основе дисконтированных денежных потоков инвестирования.

DPP рассчитывается по формуле (5), когда предполагается, что все денежные потоки равны где DPP — дисконтированный срок окупаемости, год;

DPP = ln

/1п(1 + г),

(5)

Cj — первоначальные затраты на систему, $;

г — норма дисконта, %;

CF — денежный поток (сумма денежного притока и денежного оттока), $. Когда денежные потоки неравномерны, DPP рассчитывается по формуле (6)

DPP = (Л/ -1) + С/ CumPV(Cf=}

PV(CF)

где N — год, в котором совокупная приведенная стоимость денежных потоков от инвестирования превышает первоначальные инвестиции;

Cj — первоначальные затраты на систему, $;

Cum PV(CF) — совокупная приведенная стоимость денежных потоков от инвестирования на конец года (N - 1);

PV(CF) — приведенная стоимость денежного потока в году N.

Примечание — Примеры расчетов срока окупаемости см. в приложении С.

8.1.6 Анализ стоимости жизненного цикла

Анализ LCC дает расчет затрат на систему или продукт за всю продолжительность жизненного цикла, иногда называемую «от проектирования до утилизации». При проведении анализа LCC все аспекты проекта по экономии энергии следует рассматривать с учетом их достоинств, особенно когда цель состоит в том, чтобы сравнить несколько вариантов проектов по экономии энергии с применением одного и того же метода нахождения наилучшего выбора в целом.

Стоимость жизненного цикла, LCC, для проекта по экономии энергии следует рассчитывать с применением формулы (7)

LCC = С,-+ т'\ +У—(7)

' ; (1 + г)' /(1 + r)',+1"' 7'(1 + r)n+1"/ (1 + г)"

где Cj — первоначальные затраты на систему, $;

Cd — ликвидационные затраты (или чистый ликвидационных доход);

Ес — годовое потребление энергии;

Ер — цена на энергию;

Ст — затраты на техническое обслуживание и ремонт;

Ап — годовые инвестиции (постоянные и переменные);

г — норма дисконта, %;

i — процентная ставка, %;

п — срок службы системы, год.

Этот метод дает окончательный ответ для осуществления наилучшего выбора, основанного на полной и периодической стоимости жизненного цикла оборудования, системы, объекта или процесса. При этом результаты анализа LCC могут рассматриваться в контексте бюджетных условий организации и ожидаемого срока службы основных средств, с тем чтобы выбор проектов по экономии энергии с самой низкой стоимостью жизненного цикла сбалансировать с финансовыми ограничениями.

Для каждого проекта по экономии энергии в исследование в рамках анализа LCC следует включать рассмотрение затрат по крайней мере по следующим категориям: проектирование, первоначальное строительство, энергия и коммунальные услуги, эксплуатация и техническое обслуживание, ремонт, восстановление и утилизация. Также могут быть включены другие соответствующие затраты. Все выявленные затраты нормализуются к определенному моменту времени, часто в приведенную стоимость. В этом случае наименьшая приведенная стоимость затрат указывает предпочтительную альтернативу в анализе LCC. Чтобы использовать этот метод, необходимо определить момент времени, когда все системы одновременно находятся в конце своего срока службы. Продолжительность жизни систем и оборудования определяется на основе документации на оборудование и профессионального опыта и зависит от режимов эксплуатации и технического обслуживания. В случаях, когда анализ LCC проводится в отношении проекта по экономии энергии, прямо или косвенно финансируемого третьими сторонами, такими как правительство или коммунальные компании (в рамках более широкой программы управления спросом), эта субъективность часто устраняется с помощью обязательных таблиц, в которых указывается срок службы системы, допущения по годовым затратам на техническое обслуживание и т. д. Остальными переменными являются первоначальные затраты и затраты на коммунальные услуги, которые легче оценить. Допущения в жизненном цикле проекта должны сохраняться в виде документированной информации.

Подход на основе анализа LCC может также применяться с дополнением, представляющим собою неявные (или фактические) издержки экстерналий. Чаще всего это делается для учета предполагаемых затрат на углеродные квоты.

Примечания

1 Для получения дополнительной информации см. МЭК 60300-3-3 и ИСО 15663 (все части).

2 Пример анализа LCC см. в приложении F.

8 .1.7 Индекс доходности

Индекс доходности, PI, представляет собой отношение приведенной стоимости будущего денежного притока при требуемой норме доходности к первоначальному денежному оттоку инвестирования, как показано в формуле (8)

р|_ r=i(1 + // (8)

PV ’

где At — чистый денежный поток;

i — процентная ставка, %;

t — время;

PV — приведенная стоимость проекта по экономии энергии, являющаяся первоначальной инвестицией.

Примечание — Этот показатель является модифицированной формой NPV.

8.2 Оценка

8.2.1 Общие положенияДля отбора и принятия участия в каждом проекте по экономии энергии требуется проведение оценки после расчета экономических и финансовых показателей проекта по экономии энергии. Эта оценка представляет собой основу и задает условия, применяемые в определении экономических и финансовых результатов после реализации проекта по экономии энергии.

На этапе оценки специалисты по оценке проекта по экономии энергии определяют вопросы, подлежащие рассмотрению в ходе процедуры оценки для конкретного проекта по экономии энергии. Процесс создания процедуры оценки может быть гибким при соблюдении принципов точности, полноты, консервативности, последовательности, актуальности и прозрачности.

8.2.2 Анализ чувствительности

Итоговый рейтинг альтернатив в значительной степени зависит от весов, придаваемых основным критериям. Небольшие изменения в относительных весах значительно влияют на итоговый рейтинг. Поскольку относительные веса, как правило, основаны на профессиональных суждениях, следует проверить устойчивость рейтингов при различных весах критериев.

При определении воздействия конкретной переменной следует проводить анализ чувствительности. Путем разработки заданного набора сценариев специалисты по оценке могут определить, как изменения в одной или нескольких переменных повлияют на цель проекта по экономии энергии или действия по улучшению энергетических результатов деятельности. Анализ чувствительности также показывает, какие переменные оказывают наибольшее влияние на проект, позволяя специалистам по оценке сосредоточиться на ключевых переменных.

Влияние допущений следует изучить путем изменения входных данных экономической оценки. Инвестиции и экономия должны устанавливаться на пределе их точности, а экономическая оценка должна пересчитываться с учетом этих пределов.

Этот анализ проводится при необходимости и в соответствии с пожеланиями организации или заинтересованной стороны.

8.2.3 Неопределенность и оценка риска

8.2.3.1 Общие положения

Поскольку экономическая и финансовая оценки требуют допущений в будущем образе действий, то для последовательного снижения неопределенности может применяться итеративный анализ риска. 18

Однако при этом всегда сохраняется остаточный риск. Поэтому экономическая и финансовая оценки должны включать рассмотрение неопределенности и оценку риска.

Примечание — Более подробное руководство по менеджменту риска можно найти в ИСО 31000, который описывает принципиальную основу и процесс менеджмента риска. Руководство ИСО 73 содержит словарь. МЭК 31010 посвящен концепциям, процессам и методах оценки риска.

8.2.3.2 Неопределенность и определение причин риска

Неопределенность и уровень риска, связанные с экономической и финансовой оценкой, могут зависеть от качества доступных данных, постоянства предметной области, ценовых допущений и методов расчета.

Для принятия действий в отношении неопределенности и уменьшения риска следует понимать ключевые проблемы и препятствия на пути проведения экономической и финансовой оценки. Вопросы, которые следует рассмотреть:

- путаница в отношении затрат и цен на энергию, подлежащих включению/исключению (например, предметная область и/или элементы проекта по экономии энергии);

- разнообразие показателей (например, NPV, PV, IRR, чистая экономия);

- открытость и робастность основополагающих допущений и методов расчета;

- недостаточность информации в части подробного планирования на старте проекта по экономии энергии;

- внедрение новой технологии/продукции и прогнозирование цикла устаревания;

- вопросы взаимодействия между капитальными затратами, операционными затратами и затратами на техническое обслуживание до конца срока жизни;

- дорогостоящие программы сертификации/обучения в области экономии энергии;

- недостаточность специалистов по оценке экономии энергии и программ профессионального образования.

Распространенные ошибочные суждения, которые могут повысить неопределенность экономической и финансовой оценки, включают:

- принятие оптимистичных предположений (с целью обоснования проекта);

- принятие недостижимых сроков службы;

- непрактичные программы технического обслуживания и графики замены оборудования.

Суждения о будущей деятельности/событиях, которые находятся вне контроля лица, проводящего экономическую и финансовую оценку, но которые могут быть рассмотрены в рамках анализа, включают:

- вероятность достижения требуемых уровней технического обслуживания;

- требования будущих пользователей (например, гибкое использование пространства, функциональная пригодность);

- изменение поведения пользователя (например, интенсивность использования, вандализм).

Другие вопросы, которые также могут вызвать неопределенность в результатах экономической и финансовой оценки в течение длительных периодов, включают:

- общие темпы инфляции;

- инфляция цен на топливо, которая может быть выше или ниже общей инфляции;

- трудовые и материальные затраты;

- обменные курсы для импортируемых товаров или услуг;

- изменения в налогообложении (включая налоги на энергию или углерод);

- надбавки за накладные расходы/прибыль и затраты;

- изменения в законодательстве (особенно в отношении охраны здоровья и безопасности, а также задач по энергетическим результатам деятельности/выбросам углерода).

Можно рассмотреть вопрос о внутреннем, так называемом «теневом ценообразовании» экономии выбросов парниковых газов.

8.3 Анализ

8.3.1 Качество энергетических данныхАнализ энергетических данных может применяться для расчета энергетического базиса, который устанавливает связь между потреблением энергии и экономией энергии. Например, производственное предприятие может рассчитать энергетический базис на основе данных о потреблении энергии и производственных данных за заданный период времени.

Анализ может дать много объяснений касательно причин различий в потреблении энергии и в энергетической эффективности. Графики и статистические данные часто вызывают вопросы, ведущие к дальнейшему изучению, что приводит к более глубокому и точному пониманию потребления энергии и возможностей по экономии энергии, которые могут существовать в организации.

Качество данных зависит от целей проекта по экономии энергии, источников данных, методов оценки данных, вида и границ проекта по экономии энергии, вида оборудования и объектов, а также вида потребляемой энергии.

Примечание — Для получения дополнительной информации, относящейся к методам расчета экономии энергии, см. ИСО 50046 и ИСО 50047.

8.3.2 Анализ социальных издержек и выгод

8.3.2.1 Общие положения

Анализ социальных издержек и выгод представляет собой методологию оценки инвестиционных проектов по экономии энергии с точки зрения общества.

Организации могут иметь намерение рассмотреть социальные издержки и выгоды, влияющие на их цели, такие как социальная лицензия на деятельность, или которые необходимы для удовлетворения их заинтересованных сторон. Анализ социальных издержек и выгод также может иметь значение для правительств и местных органов власти для оценки крупных инвестирований, связанных с энергетикой.

Анализ социальных издержек и выгод предусматривает оценку возможностей проекта по экономии энергии путем рассмотрения преимуществ в сравнении с затратами, а также других экономических аспектов, таких как:

а) социальные и экологические издержки (экстерналии);

Ь) неэнергетические затраты и выгоды.

Для выполнения анализа социальных издержек и выгод необходимо применять денежные потоки из финансового анализа и выполнять ряд корректировок, таких как нижеуказанные.

- Коррекции на внешние эффекты: Возможно, что реализация проекта по экономии энергии влечет внешние воздействия, влияющие на него позитивным или негативным образом. Эти внешние эффекты происходят без денежной компенсации и в силу этого не учитываются в процессе анализа социальных издержек и выгод. Они оцениваются и определяются в рамках экономического анализа.

- Неэнергетические затраты и выгоды: Включают в себя все действия, которые могут иметь побочные экономические эффекты, имеющие место одновременно с проектами по экономии энергии. Если инвестирование в проект по экономии энергии оказывает дополнительные эффекты, например на производительность, эти результаты следует рассмотреть при оценке.

8.3.2.2 Шаги анализа социальных издержек и выгод

Процесс анализа социальных издержек и выгод для проекта по экономии энергии включает в себя шаги, представленные в перечислениях а)—д).

а) Преобразование рыночных цен в учетные цены. Существуют ситуации, когда рыночные цены устанавливаются правительствами и не отражают вмененные социальные издержки, связанные со входом и выходом. На этом шаге следует принимать во внимание, в частности, следующие аспекты:

1) искажение теневых цен (теневая заработная плата);

2) фискальные коррекции.

Ь) Искажение теневых цен. В некоторых случаях инвестирования в проект по экономии энергии существенный вклад вносит фактор рабочей силы. Теоретически заработная плата отражает социальную стоимость рабочего времени и усилий, т. е. предельную стоимость для общества. На практике могут быть некоторые искажения. Заработная плата может быть искаженным показателем социальной альтернативной стоимости рабочей силы из-за несовершенства рынка труда или из-за макроэкономических дисбалансов (высокий и постоянный уровень безработицы). При первичном инвестировании в проект по экономии энергии следует провести очень тщательный анализ влияния на занятость, поскольку:

1) важно проверить потерю рабочих мест в других секторах в результате проекта по экономии энергии; валовые выгоды от занятости могут давать завышенную оценку чистого результата;

2) существуют ситуации, в которых инвестиционный проект может привести к сохранению рабочих мест, которые в противном случае были бы потеряны.

с) Фискальные коррекции. В анализе социальных издержек и выгод есть некоторые статьи, которые могут рассматриваться как трансферты от одного экономического агента к другому, не имеющие 20

каких-либо экономических последствий. Например, субсидия от правительства для инвестора — это чистый трансферт, который не создает экономической ценности, будучи выгодой для получателя. Для коррекции этих искажений следует применять набор правил, таких как:

1) все цены на входе и выходе не должны содержать НДС и другие косвенные налоги.

Примечание — Потребители платят налоги проекту, проект платит налоги правительству, а правительство перераспределяет деньги потребителям в виде государственных расходов. Цены на входе, включая рабочую силу, включают прямые налоги, например, работник получает заработную плату, из которой вычитаются налоги, а налог используется правительством для оказания государственных услуг;

2) субсидии, предоставляемые правительством субъекту, реализующему проект, являются чистыми трансфертами и не должны учитываться при расчете дохода в анализе социальных издержек и выгод.

d) Оценка неэкономических последствий. На данном этапе следует провести оценку соответствующих последствий проекта для общества, а также последствий, которые не имеют доступной рыночной стоимости. Следует идентифицировать, оценить эти потенциальные последствия и определить для них реалистичное значение денежной стоимости. В проектах, связанных с окружающей средой, неэкономические последствия могут относиться к ландшафту и шуму. Для ландшафта оценка последствия может быть выполнена путем применения модели, которая дает оценки готовности платить за определенные характеристики территории (т. е. модель экологических характеристик ландшафта). Что касается шума, то оценка включает анализ чувствительности на предмет изменения цен на недвижимость из-за шума (т. е. индекс чувствительности к шуму).

е) Включение дополнительных косвенных результатов. Эти косвенные результаты могут быть позитивными или негативными в зависимости от искажений и эластичности, присущих товарам на вторичном рынке. При анализе косвенные результаты следует принимать во внимание только тогда, когда размер искажения является достаточно значимыми и поддается измерению. В целом для учета косвенных результатов обычно достаточно хорошего применения теневых цен и хорошей денежной оценки экстерналий.

f) Обновление планируемых затрат и выгод. Следует обновлять затраты и выгоды, возникающие в разное время инвестирования. В анализе социальных издержек и выгод норма дисконта называется «социальная норма дисконта». Эта норма отражает общественное видение того, как будущие выгоды и затраты следует оценивать с точки зрения текущего момента времени. Социальная норма дисконта может отличаться от финансовой нормы дисконта, когда фондовый рынок неэффективен.

д) Расчет показателей экономических и финансовых результатов. При анализе социальных издержек и выгод, после коррекции искажения цен/заработной платы и выбора социальной нормы дисконта, необходимо рассчитать ряд экономических и финансовых показателей. Показателями, применяемыми при анализе социальных издержек и выгод, обычно являются:

1) чистая приведенная стоимость (NPV), т. е. разница между совокупными дисконтированными социальными выгодами и издержками;

2) внутренняя норма доходности (IRR);

3) срок окупаемости (РР);

4) стоимость жизненного цикла (LCC);

5) индекс доходности (PI).

8.4 Принятие решений

8.4.1 Общие положенияНа этапе подробного исследования определяется реализуемость каждого проекта по экономии энергии и лицам, принимающим решения, предоставляется информация, необходимая для принятия окончательного инвестиционного решения. Перед принятием решения о том, какие проекты по экономии энергии подлежат реализации, часто требуется дальнейший анализ. Это может потребовать инвестиций в оборудование для повышения точности измерений или затрат времени на сбор большего количества данных. Другими факторами, которые могут рассматриваться при данной оценке, являются:

а) отключения или простои, необходимые для внедрения изменений;

Ь) изменения в выпуске продукции;

с) изменения в других вводимых технологических ресурсах, таких как вода или сырье;

d) изменения в затратах на техническое обслуживание;

е) изменения в технических средствах, влекущие устаревание запасов запасных частей;

f) затраты на технические средства или структурные модификации, необходимые для обеспечения совместимости существующего и нового оборудования;

д) бизнес-планы или прогнозы, влияющие на срок службы или производительность изменяемого процесса;

h) затраты на обучение или приобретение новых навыков, которые могут потребоваться;

i) всесторонний и подробный анализ, укрепляющий доверие проектной команды и высшего руководства к полученным результатам.

Экономические и финансовые показатели, рассчитанные в соответствии с 8.1, могут применяться для определения того, какие проекты по экономии энергии обеспечат наибольшую добавленную стоимость для организации.

Проекты по экономии энергии могут быть одобрены или отклонены в зависимости от полученных значений экономических и финансовых показателей.

8.4.2 Выбор проекта по экономии энергии на основе показателей

Выбор проекта по экономии энергии на основе экономических и финансовых показателей может быть осуществлен нижеуказанным образом.

а) Приведенная стоимость (PV) является показателем, который не может применяться сам по себе для обоснования проекта по экономии энергии, но может применяться в сочетании с другими показателями. Если применяется этот показатель и значение PV > 0, то инвестирование является привлекательным. Тем не менее рекомендуется применять NPV, см. перечисление Ь).

Ь) Чистая приведенная стоимость (NPV) определяет текущую стоимость дисконтированных чистых денежных потоков от инвестирования на основе требуемой нормы доходности организации. Она учитывает срок службы оборудования, риск инвестирования и то, когда будет получена экономия энергии.

Примечание — NPV легко вычислить с помощью формулы для вычисления NPV или функции вычисления NPV в электронной таблице.

Если сумма приведенных стоимостей ожидаемой годовой экономии больше первоначальных инвестиций, NPV проекта будет положительным и проект может быть принят. Риск проекта учитывается путем выбора соответствующей нормы дисконта (пороговой ставки) для инвестирования.