ГОСТ Р 56743-2015

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ИЗМЕРЕНИЕ И ВЕРИФИКАЦИЯ ЭНЕРГЕТИЧЕСКОЙ ЭФФЕКТИВНОСТИ

Общие положения по определению экономии энергетических ресурсов

Measurement and verification of energy efficiency. General provisions for the determination of energy savings

ОКС 90.040.01

Дата введения 2017-01-01

с правом досрочного применения

Предисловие

1 РАЗРАБОТАН Ассоциацией энергосервисных компаний "РАЭСКО", Автономной некоммерческой организацией в области технического регулирования и аккредитации "ВНИИНМАШ" (АНО "ВНИИНМАШ")

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 039 "Энергосбережение, энергетическая эффективность, энергоменеджмент"

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 20 ноября 2015 г. N 1929-ст

4 ВВЕДЕН ВПЕРВЫЕ

Правила применения настоящего стандарта установлены в ГОСТ Р 1.0-2012 (раздел 8). Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе "Национальные стандарты", а официальный текст изменений и поправок - в ежемесячном информационном указателе "Национальные стандарты". В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя "Национальные стандарты". Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.gost.ru)

1 Область применения

Настоящий стандарт устанавливает правила по проведению измерений и верификации энергетической эффективности, а также общие положения по определению экономии энергетических ресурсов.

Настоящий стандарт:

- обосновывает заказчикам, исполнителям по проекту и финансовым организациям условия и методы для оценки энергетической эффективности выполнения проектов;

- описывает методы, различные по уровням точности и затрат, для определения величины экономии энергетических ресурсов для всего объекта, либо для отдельных энергосберегающих мероприятий;

- определяет содержание плана по измерению и верификации энергетической эффективности.

В настоящем стандарте рассмотрены два типа экономии энергетических ресурсов:

- нормализованная экономия;

- предотвращенное потребление энергетических ресурсов.

2 Нормативные ссылки

В настоящем стандарте использованы нормативные ссылки на следующие стандарты:

ГОСТ Р 8.674-2009 ГСИ. Общие требования к средствам измерений и техническим системам и устройствам с измерительными функциями

ГОСТ Р ИСО 5725-1-2002 Точность (правильность и прецизионность) методов и результатов измерений. Часть 1. Основные положения и определения

Примечание - При пользовании настоящим стандартом целесообразно проверить действие ссылочных стандартов в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет или по ежегодному информационному указателю "Национальные стандарты", который опубликован по состоянию на 1 января текущего года, и по выпускам ежемесячного информационного указателя "Национальные стандарты" за текущий год. Если заменен ссылочный стандарт, на который дана недатированная ссылка, то рекомендуется использовать действующую версию этого стандарта с учетом всех внесенных в данную версию изменений. Если заменен ссылочный стандарт, на который дана датированная ссылка, то рекомендуется использовать версию этого стандарта с указанным выше годом утверждения (принятия). Если после утверждения настоящего стандарта в ссылочный стандарт, на который дана датированная ссылка, внесено изменение, затрагивающее положение, на которое дана ссылка, то это положение рекомендуется применять без учета данного изменения. Если ссылочный стандарт отменен без замены, то положение, в котором дана ссылка на него, рекомендуется применять в части, не затрагивающей эту ссылку.

3 Термины и определения

В настоящем стандарте применены термины по ГОСТ Р 8.674, ГОСТ Р ИСО 5725-1, а также следующие термины с соответствующими определениями:

3.1 базовое потребление энергетических ресурсов: Потребление энергетических ресурсов, происходящее в течение базового периода, без учета корректировок.

3.2 базовые данные: Данные, относящиеся к базовому периоду.

3.3 базовый период: Период времени, выбранный для получения информации о параметрах работы объекта или системы перед реализацией мероприятий в области энергосбережения и повышения энергетической эффективности.

Примечание - Этот период может быть коротким, как время, необходимое для одномоментного измерения параметров работы, или длинным, чтобы отражать полный рабочий цикл системы или объекта.

3.4 границы измерений: Воображаемая граница для разграничения оборудования и (или) системы, в отношении которого рассчитывается экономия, от того, для которого она не рассчитывается.

3.5 имитационная модель: Набор алгоритмов, с помощью которых вычисляют потребление энергетических ресурсов для объекта на основе проектных формул и параметров, определенных пользователем.

3.6 независимый параметр: Параметр, изменение которого предсказуемо, и который оказывает измеримое влияние на потребление энергетических ресурсов части объекта и (или) всего объекта.

3.7 нестандартная корректировка: Индивидуально разработанные математические модели расчета для учета изменений статических факторов в пределах границ измерений в отчетном периоде.

3.8 нормализованная экономия: Снижение потребления энергетических ресурсов в натуральном или стоимостном выражении, которое происходит в отчетный период, по сравнению с тем уровнем потребления энергетических ресурсов, которое бы объект имел в базовый период, при нормальных условиях эксплуатации до проведения мероприятий в области энергосбережения и повышения энергетической эффективности.

3.9 нормальные условия: Условия, основанные на долгосрочных средних величинах или величинах, существовавших в течение выбранного периода времени, отличающегося от отчетного периода.

Примечание - Нормальные условия могут также устанавливаться как те условия, которые превалировали во время базового периода, в особенности, если они используются как базовые для прогнозируемой экономии. Если за нормальные условия принимаются условия отчетного периода, вместо термина "нормализованная экономия" используют термин "предотвращенное потребление энергетических ресурсов" (экономия).

3.10 объект: Часть здания, целое здание, комплекс зданий, промышленный объект, содержащий несколько энергопотребляющих систем, оборудование или его часть, энергопотребляющая система.

Примечание - Отдельные составные части большого объекта можно рассматривать как отдельный объект, если установлены приборы учета, которые измеряют все потребляемые им энергетические ресурсы.

3.11 отчетный период: Период времени после внедрения мероприятий в области энергосбережения и повышения энергетической эффективности, в течение которого формируются отчеты о достигнутой энергетической эффективности.

3.12 оценка: Способ вычисления одного из параметров, используемого при расчете экономии, способами, отличающимися от проведения измерений в базовый и отчетный периоды. Эти методы могут варьироваться от предположений до инженерных оценок, сделанных на основе данных завода - изготовителя оборудования.

Пример - Тестирование оборудования на соблюдение показателей эффективности, проведенное не там, где оно используется в течение отчетного периода, является оценкой.

3.13 предотвращенное потребление энергетических ресурсов: Снижение потребления энергетических ресурсов, которое происходит за отчетный период, по сравнению с тем, которое имело бы место, если бы объект был оборудован и эксплуатировался, как это было в базовый период, но в эксплуатационных условиях отчетного периода.

3.14 проект в области энергосбережения и повышения энергетической эффективности (проект): Мероприятия, направленные на повышение энергетической эффективности объекта, его части или отдельной системы.

Примечания

1 Проекты также могут быть направлены на сохранение энергетических ресурсов без изменения эффективности их использования.

2 Несколько энергосберегающих мероприятий могут выполняться на объекте одновременно, каждое с различной целью.

3 Энергосберегающие мероприятия могут проводиться в целях модернизации существующей системы объекта или для оптимизации решений в проектной документации перед строительством новой системы или объекта.

3.15 регрессионный анализ: Математический метод, с помощью которого определяются параметры корреляции между измеренными независимыми параметрами и зависимыми переменными.

Примечание - Обычно под зависимыми переменными подразумевают данные о потреблении энергетических ресурсов.

3.16 скорректированное базовое потребление энергетических ресурсов: Потребление энергетических ресурсов за базовый период, скорректированное для учета различных условий эксплуатации в отчетный период.

3.17 стандартная корректировка: Расчеты, которые выполняются по определенной формуле для учета изменений в выбранных независимых параметрах в границах измерений с начала базового периода.

3.18 статические факторы: Характеристики объекта, которые влияют на потребление энергетических ресурсов в выбранных границах измерений, но изменение которых не предполагается и которые не используются в качестве базовых для любых стандартных корректировок.

3.19 цикл: Период времени между началами нормальных аналогичных режимов эксплуатации объекта или части оборудования, чье потребление энергетических ресурсов колеблется в зависимости от условий эксплуатации или независимых параметров.

Примеры

1 Цикл для большинства зданий в отношении потребления тепловой энергии составляет 12 месяцев, поскольку их теплопотребление зависит от погоды, которая изменяется по годовому циклу.

2 Цикл для офисного здания, которое в выходной потребляет энергию иначе, чем в остальные дни недели, составляет неделю.

3 Циклом для промышленного производства продукта является количество времени, затрачиваемое на одно повторяющееся действие.

3.20 экономия энергетических ресурсов (экономия): Снижение потребления энергетических ресурсов в натуральном и (или) стоимостном выражении.

Примечание - Экономию в натуральном выражении можно определить как предотвращенное потребление энергетических ресурсов или нормализованную экономию. Экономию в стоимостном выражении можно определить аналогичным образом как "стоимость предотвращенного потребления" или "стоимость нормализованной экономии". Термин "экономия" означает не просто разницу между счетами ресурсоснабжающих организаций или измеренными величинами потребления энергетических ресурсов в базовом и отчетном периодах, а с учетом соответствующих корректировок.

3.21 эффекты взаимодействия: Эффекты, создаваемые при осуществлении энергосберегающих мероприятий, но в отношении которых измерения не проводятся, так как они находятся за пределами границ измерений.

Пример - Снижение потребления энергетических ресурсов системой отопления часто уменьшает потребность в вентиляции и кондиционировании, что приводит к снижению потребления энергетических ресурсов и на эти цели. Правильно выбранные границы измерений будут учитывать именно потребление энергетических ресурсов на цели отопления, а не ее влияние на системы вентиляции и кондиционирования.

4 Принципы измерения и верификации энергетической эффективности

4.1 При определении количественного выражения энергетической эффективности должны измеряться критически важные параметры или параметры, информации о которых недостаточно. Значения менее критических или хорошо прогнозируемых параметров могут быть оценены.

4.2 Все действия по измерению и верификации энергетической эффективности должны быть открытыми. Необходимо обеспечить доступ для заинтересованных пользователей к содержанию плана по измерению и верификации энергетической эффективности и отчета о достигнутой энергетической эффективности.

4.3 Если делаются предположения (оценка) о неопределенных величинах, участвующих в расчетах, то при формировании отчета о достигнутой энергетической эффективности необходимо использовать ее нижнее значение.

4.4 Отчеты о проведении измерений и верификации энергетической эффективности должны быть настолько точными, насколько это позволяют выделенные на это средства.

Примечание - Рекомендуется объем затрат на измерение и верификацию ограничивать 10% стоимости проекта.

4.5 Отчетность о достигнутой энергетической эффективности должна учитывать все эффекты реализации проекта.

4.5.1 Все значимые эффекты от реализации проекта должны быть измерены в рамках процедур измерения и верификации энергетической эффективности.

4.5.2 Допускается проведение оценки отдельных эффектов, не являющихся значимыми.

4.6 Отчетность о достигнутой энергетической эффективности по проекту должна обеспечивать совместимость (возможность сравнения) с различными типами проектов.

5 Методы измерения и верификации энергетической эффективности

5.1 Общие положения

5.1.1 Экономия определяется путем сравнения измеренного потребления энергетических ресурсов до и после реализации проекта, а также внесения соответствующих корректировок для приведения измеренных значений к сопоставимым условиям.

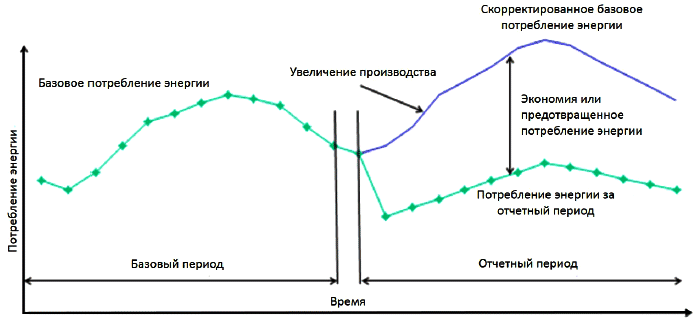

Рисунок 1 - Хронология потребления энергетических ресурсов

Пример - На рисунке 1 показан пример изменений потребления энергетических ресурсов до и после реализации проекта. Примерно в то же время, когда был реализован данный проект, возросло и количество обслуживаемых клиентов в здании.

Для того, чтобы надлежащим образом рассчитать эффект от реализации проекта, необходимо разделить эффект роста потребления энергетических ресурсов от роста, вызванного увеличением потока клиентов. В целях определения взаимосвязи между потреблением энергетических ресурсов и количеством обслуживаемых клиентов был проанализирован характер изменений базового потребления энергетических ресурсов до реализации проекта. После реализации проекта эта выявленная взаимосвязь использовалась для оценки количества энергетических ресурсов, которое здание потребляло бы ежемесячно, если бы проект не был реализован (скорректированное базовое потребление энергетических ресурсов). Экономия как объем непотребленных энергетических ресурсов - это разность между скорректированным на условия отчетного периода базовым потреблением энергетических ресурсов и объемом энергетических ресурсов, который фактически замерялся во время отчетного периода.

Без поправки на изменения разность между базовым потреблением энергетических ресурсов и потреблением энергетических ресурсов за отчетный период была бы намного ниже, занижая эффект от внедрения проекта.

5.1.2 Необходимо отделять влияние проекта от влияния других подобных изменений, воздействующих на системы энергопотребления. Сравнение потребления энергетических ресурсов до и после реализации проекта необходимо проводить с использованием следующей общей формулы

Экономия =

= (Потребление энергетических ресурсов в базовом периоде -

- Потребление энергетических ресурсов в отчетном периоде) ±

± Корректировки (1)

5.1.3 Корректировки в общем уравнении используются для пересчета объемов базового потребления энергетических ресурсов для приведения к сопоставимым условиям отчетного периода.

5.1.4 В целях определения энергетической эффективности допускается использовать один из следующих методов измерения и верификации энергетической эффективности (см. таблицу 1):

- метод А "Изоляция зоны модернизации: измерение основного параметра";

- метод В "Изоляция зоны модернизации: измерение всех параметров";

- метод С "Весь объект";

- метод D "Компьютерное моделирование".

Таблица 1 - Краткое описание методов измерения и верификации энергетической эффективности

Метод | Расчет экономии | Пример применения |

Метод А "Изоляция зоны модернизации: измерение основного параметра" | Инженерный расчет за базовый и отчетный периоды на основе: | Модернизация системы освещения. Потребляемая осветительными приборами мощность является основным эксплуатационным параметром, который измеряется. Оценка часов работы системы освещения производится на основании графика работы здания и (или) специфики деятельности персонала (количество смен и т.д.) |

Параметры, не выбранные для непосредственных измерений, оценивают. | ||

Метод В "Изоляция зоны модернизации: измерение всех параметров" | Кратковременные или постоянные по времени измерения потребления энергетических ресурсов в базовом и отчетном периодах и/или инженерные расчеты, использующие данные измерений потребления энергетических ресурсов системой, участвующей в проекте | Установка частотно-регулируемых приводов на насосные агрегаты. Электрическую мощность, кВт, которую потребляет насос, измеряют каждую минуту соответствующим прибором учета, который стоит на насосе |

Стандартные корректировки применяют при изменениях в выбранных независимых параметрах. | Во время базового периода измерения проводят в течение недели для определения постоянной нагрузки. Прибор учета снимает показания потребляемой мощности в течение всего отчетного периода, чтобы отслеживать отклонения в потребляемой мощности | |

Метод С "Весь объект" | Анализируют данные прибора учета за базовый и отчетный периоды для всего объекта. | Многоаспектная программа управления потреблением энергетических ресурсов, затрагивающая многие системы объекта. Измерение потребления энергетических ресурсов объектом по видам энергетических ресурсов (электричество, газ и т.д.) по приборам учета за двенадцатимесячный базовый период и в течение отчетного периода |

Метод D "Компьютерное моделирование" | Смоделированное потребление энергетических ресурсов, откалиброванное по часовым или помесячным данным потребления энергетических ресурсов (для уточнения данных для калибровки программного обеспечения могут использоваться фактические данные учета потребления энергетических ресурсов) | Учет влияния энергосберегающих мероприятий при проектировании здания: используется только в том случае, если в течение базового периода приборы учета отсутствовали. |

5.2 Границы измерений

5.2.1 Границы измерений могут охватывать отдельную инженерную систему объекта или весь объект.

5.2.2 Если границы измерений меньше всего объекта, то, при необходимости, устанавливают дополнительные приборы учета на границах измерений.

5.2.3 Обособленные приборы учета устанавливают на границах измерений между оборудованием (инженерной системой объекта), на котором реализуется проект, и оборудованием (инженерной системой объекта), на которое этот проект не влияет.

Примечания

1 Если границы измерений излишне узкие, то эффект энергосбережения может исчезнуть вследствие эффектов взаимодействия, которые не были измерены.

2 Если границы измерений меньше всего объекта, то результаты проектов по модернизации в изолированной зоне не будут коррелировать с общим потреблением энергетических ресурсов объекта, отражаемым в счетах при расчетах с ресурсоснабжающей организацией.

3 Изменения в других энергопотребляющих системах объекта, которые находятся за границами измерений, и которые не связаны с проектом, не будут учтены в отчетах по эффективности реализации проекта по модернизации в изолированной зоне, но окажут влияние на общее потребление энергетических ресурсов на объекте.

5.2.4 При формировании границ измерений следует учитывать все оборудование и системы, потребляющие энергетические ресурсы, на которые оказывает влияние проект за границами измерений.

5.2.5 Если проект влияет на потребление энергетических ресурсов иных систем, то этот эффект взаимодействия должен быть оценен.

5.2.5.1 Если ожидают, что эффект взаимодействия будет значительный, то должна быть выполнена его оценка с инженерной точки зрения, как части измеренной экономии энергетических ресурсов.

Примечание - Если границы измерений можно расширить для охвата эффектом взаимодействия, то необходимость в оценке данных эффектов исчезает.

5.3 Принципы измерений

5.3.1 Необходимо определить частоту проводимых измерений.

Примечание - На принятие решения о том, будут измерения проводиться постоянно или периодически, влияет ожидаемая степень изменчивости основного параметра. В случаях, когда не ожидается изменений основного параметра, его можно измерять сразу после реализации проекта и периодически проверять в течение отчетного периода. Частота подобных проверок может быть определена экспериментально - начав с частых измерений, чтобы убедиться, что параметр является постоянным. Если его постоянство доказано, частоту измерений можно снизить. Для поддержания контроля над процессом по мере уменьшения частоты измерений основного определяющего экономию параметра, можно предпринимать более частые проверки или тесты того, что модернизированное оборудование эксплуатируется надлежащим образом.

5.3.2 Если измерения носят непостоянный характер и измерительное оборудование снимают с места снятия показаний между измерениями, то место измерений и характеристики измерительного оборудования должны быть задокументированы вместе с описанием процедур, используемых для поверки измерительного оборудования.

5.3.3 Если ожидают, что измеряемая величина будет постоянна, то периоды проведения измерений могут быть короткими и проводиться по графику, согласованному и задокументированному в плане измерения и верификации энергетической эффективности.

5.3.4 Если проект реализуют многократно в пределах границы измерений, то можно проводить измерения не всех одинаковых мероприятий, а только от статистически правильной части по репрезентативной выборке.

5.4 Методы А и В "Изоляция зоны модернизации"

5.4.1 Если модернизация затрагивает лишь часть объекта, то может быть использован метод изоляции зоны модернизации.

5.4.2 Методы изоляции зоны модернизации применимы наилучшим образом в следующих ситуациях:

- когда интерес представляют показатели только тех систем, на которые повлияла реализация проекта;

- эффекты взаимодействия оборудования, установленного в результате реализации проекта на другое оборудование объекта можно правильно оценить или считать незначительными;

- возможные изменения на объекте за границами измерений будет сложно определить или оценить;

- независимые параметры возможно проконтролировать и затраты на контроль незначительны;

- установлены дополнительные приборы учета для выделения потребления энергетических ресурсов отдельными системами;

- измерение параметров менее дорого, чем моделирование в рамках метода D или использование нестандартных корректировок в рамках метода С;

- проведение тестирования в течение длительного времени неоправданно;

- отсутствует необходимость увязывать отчет о достигнутой энергетической эффективности с изменением суммарных платежей за потребленные энергетические ресурсы.

5.4.3 Метод А "Изоляция зоны модернизации: измерение основного параметра"

5.4.3.1 При использовании метода А "Изоляция зоны модернизации: измерение основного параметра" измерение базового потребления энергетических ресурсов и потребления энергетических ресурсов в отчетный период проводятся на основе измерения одного параметра, а остальные параметры оцениваются.

5.4.3.2 Если параметр является значимым для оценки эффективности проекта, его следует измерять. Другие параметры, не контролируемые исполнителем по проекту, допускается оценивать.

Пример - Проект, включающий установку высокоэффективного осветительного оборудования без изменения графиков работы. Экономию можно определить, используя метод А, путем измерения мощности, потребляемой осветительным оборудованием до модификации и после нее, и оценки часов работы.

5.4.3.3 Необходимо задокументировать, какие параметры будут измерены, а какие - оценены.

5.4.3.4 Оценки допускается использовать, когда можно показать, что суммарная погрешность от всех таких оценок не будет заметно влиять на общую величину экономии энергетических ресурсов.

5.4.3.5 Оценки могут быть основаны на ретроспективных данных, данных завода - изготовителя оборудования, данных, полученных путем лабораторных испытаний.

5.4.3.5.1 Если известно, что параметр изменяется независимо, и он не измерялся на объекте в течение базового и отчетного периодов, такой параметр следует считать оцениваемым.

5.4.3.6 Для оценки значимости погрешности в оценке любого параметра, влияющего на величину экономии, можно использовать инженерные расчеты или математическое моделирование.

5.4.3.7 Если при вычислении экономии производится вычитание измеренного параметра из оценочного параметра, то результат является оценочным.

5.4.3.8 Расчет экономии при методе А осуществляется по следующей формуле:

Экономия при методе А =

= Оценочное значение (Измеренный параметр в базовом периоде -

Измеренный параметр в отчетном периоде) (2)

5.4.3.9 В течение отчетного периода установленное оборудование следует повторно инспектировать с определенной периодичностью в целях контроля:

- его наличия;

- надлежащей работы;

- квалифицированного технического обслуживания.

5.4.3.10 Частота повторных инспекций определяется вероятностью изменения параметров эффективности оборудования, установленного в ходе реализации проекта.

Примечание - Необходимость проверок можно вычислить во время начальных частых проверок, в ходе которых можно удостовериться в стабильности работы оборудования и стабильности его характеристик.

5.4.4 Метод В "Изоляция зоны модернизации: измерение всех параметров"

5.4.4.1. При использовании метода В проводят измерения всех членов формулы 1 или измерения всех параметров, необходимых для расчета членов формулы 1.

5.4.4.2 С учетом 5.4.4.1 расчет экономии при методе В осуществляется по следующей формуле

Экономия =

= Базовое потребление энергетических ресурсов - Потребление

энергетических ресурсов в отчетном периоде (3)

Примечание - При методе В могут не потребоваться стандартные или нестандартные корректировки, в зависимости от расположения границ измерений, длительности отчетного периода или продолжительности времени между измерениями в базовый и отчетный периоды.

5.5 Метод С "Весь объект"

5.5.1 Метод С "Весь объект" предполагает использование для оценки эффективности всего объекта прибора учета, по которому производят расчеты с ресурсоснабжающей организацией или дополнительных приборов учета для всего объекта.

5.5.2 Метод С предназначен для проектов, где ожидаемая экономия значительно больше случайных или невыясненных колебаний потребления энергетических ресурсов, которые возникают на уровне всего объекта.

5.5.3 Границы измерений охватывают весь объект или основную его часть.

Примечание - В рамках метода С определяется совокупность экономии от реализации всех проектов, реализованных на всем объекте или на его части, которая контролируется прибором учета энергетического ресурса. Также, поскольку используются приборы учета, установленные для всего объекта, экономия при использовании метода С включает в себя все положительные или отрицательные эффекты экономии, которые вызваны иными причинами, не относящимися к реализации проекта.

5.5.4 Следует выполнять периодические проверки всего оборудования и режимов его работы на объекте в течение отчетного периода.

5.5.4.1 Во время проверок необходимо определить изменения в статических факторах по сравнению с базовыми условиями.

5.5.4.2 Регулярные проверки проводят в соответствии с установленным в плане измерения и верификации энергетической эффективности графиком.

5.5.5 Если данные о потреблении энергетических ресурсов группы объектов получают только с общего для всей группы объектов прибора учета, то необходимо установить отдельные приборы учета для каждого объекта или группы объектов, в отношении которых проводят оценку их энергетической эффективности.

5.5.6 Если для измерения потребления одного энергетического ресурса на объекте используют несколько приборов учета и такие приборы учета установлены на отдельных инженерных системах объекта, прямо или косвенно взаимодействующих с другими инженерными системами объекта, то данные этих приборов учета должны включаться в расчет экономии на всем объекте.

5.5.7 Данные приборов учета, которые установлены для измерения невзаимодействующих потоков энергетических ресурсов, по отношению к которым не рассчитывают экономию, допускается не учитывать.

5.5.8 Экономию следует рассчитывать отдельно по показаниям каждого прибора учета, обслуживающего объект, таким образом, чтобы изменения энергетической эффективности можно было бы оценить для отдельных частей объекта, если на них установлены приборы учета.

5.5.9 Если прибор учета измеряет только малую часть потребления энергетических ресурсов от общего объема потребления этого типа энергетического ресурса, то его показания могут суммироваться с показаниями иных приборов учета, чтобы упростить задачи управления данными.

Примечание - Следует учитывать, что приборы учета малого потребления электроэнергии часто не регистрируют данные о потребляемой мощности, и, таким образом, данные о суммарном потреблении не дают сколько-нибудь значимой информации о мощности.

5.5.10 Если показания нескольких приборов учета снимают в разные дни, то данные этих приборов учета, имеющих каждый свой период расчета, должны анализироваться отдельно. Если даты снятий показаний приборов учета известны, то итоговую величину экономии можно получить суммированием после анализа данных каждого отдельного прибора учета.

5.5.11 Если какие-либо данные о потреблении энергетических ресурсов за отчетный период отсутствуют, чтобы их восстановить можно создать математическую модель отчетного периода.

5.5.12 Данные о потреблении энергетических ресурсов при использовании метода С могут быть получены на основе счетов на оплату, выставленных ресурсоснабжающей организацией в соответствии с правилами учета тепловой энергии, теплоносителя, и (или) на основе показаний установленных на объекте приборов учета.

5.5.12.1 Данные прибора учета, на основе показаний которых производят расчеты с ресурсоснабжающей организацией, принимаются с точностью 100%.

Примечание - Если данные значительно "выбиваются" из ряда значений по причине аварий или неверной работы прибора учета, или в период запуска системы (например, системы отопления в первые дни отопительного периода), то эти данные можно исключить при регрессионном анализе.

5.5.12.2 Если в процедурах измерения и верификации энергетической эффективности используются счета на оплату ресурсоснабжающих организаций, то необходимо фиксировать, что ресурсоснабжающая организация выставляет счет на основе показаний приборов учета.

5.5.12.3 Если ресурсоснабжающая организация выставляет счет на основе проведенных расчетов и (или) оценок, то в отчете о достигнутой энергетической эффективности необходимо это зафиксировать.

Примечание - Иногда, анализируя счет ресурсоснабжающей организации, невозможно определить, получены ли данные из оценки, или из фактических показаний прибора учета. Если нет информации о том, что вместо данных приборов учета были использованы оценки, то это может создать неизвестную погрешность для оцениваемых месяцев, а также для последующего месяца, в котором снимаются фактические показания прибора учета. Однако первый счет, сформированный на основе фактических показаний приборов учета после одного или нескольких счетов, сформированных на основе оценочных данных, исправит первоначальные погрешности в объеме потребления энергетических ресурсов.

5.5.12.4 Если данные о потреблении энергетических ресурсов основаны на показаниях установленных на объекте приборов учета, то вопросы точности показаний этих приборов учета и способов сопоставления их показаний с показаниями приборов учета ресурсоснабжающей организации должны быть задокументированы.

5.5.13 При использовании метода С необходимо тщательно фиксировать изменения в независимых параметрах и статических факторах.

5.5.13.1 Если независимые параметры изменяются циклически, то их можно оценить с использованием регрессионного анализа и математического моделирования.

5.5.13.2 Независимые параметры, имеющие заметное влияние на базовое потребление энергетических ресурсов, должны быть включены в состав стандартных корректировок при определении экономии.

5.5.13.3 Независимые параметры должны быть измерены и зарегистрированы одновременно с данными о потреблении энергетических ресурсов.

Пример - Метеоданные необходимо регистрировать ежедневно, чтобы их можно было обобщить в соответствии с точным месячным периодом измерения энергетических ресурсов, который может отличаться от календарного месяца. Использование данных о среднемесячной температуре в ситуации, когда период измерений не совпадает с календарным месяцем, может внести излишнюю погрешность в анализ.

5.5.13.4 Статические факторы, влияющие на потребление энергетических ресурсов, должны быть измерены и зарегистрированы в базовом и отчетном периодах, так, чтобы при необходимости можно было выполнить нестандартную корректировку.

5.5.14 Расчет экономии при методе С осуществляют по следующей формуле

Экономия =

= (Потребление энергетических ресурсов в базовом периоде -

- Потребление энергетических ресурсов в отчетном периоде)

± Стандартные корректировки ± Нестандартные корректировки (4)

5.5.14.1 Для метода С условие стандартной корректировки в формуле 4 рассчитывают путем разработки достоверной математической модели для каждого шаблона потребления энергетических ресурсов, регистрируемого каждым прибором учета.

5.5.14.2 Модель может включать коэффициенты, полученные в результате регрессионного анализа, которые сопоставляют потребление энергетических ресурсов с одним или несколькими независимыми параметрами.

Пример - Наружная температура, градусо-сутки, продолжительность периода измерений, объем производства, занятость помещений и/или режим работы.

5.5.14.3 Модель может включать различный набор параметров регрессии для каждого ряда условий.

Пример - В школах, где потребление энергетических ресурсов здания отличается, к примеру, в период учебного года и каникул, потребуется разделить регрессионные модели для различных периодов потребления.

5.5.15 При методе С следует использовать непрерывные данные за полные годы (или 12, 24, 36 месяцев) в течение базового периода, и непрерывные данные - в течение отчетных периодов.

Примечание - Модели, в которых используют другое количество месяцев (например, 9, 10, 13 или 18 месяцев), могут создавать статистическое смещение из-за недостаточных или избыточных данных о типичных условиях эксплуатации объектов.

5.5.16 Данные с приборов учета всего объекта следует снимать ежечасно, ежедневно или помесячно. Почасовые данные должны быть объединены в ежедневные данные в целях ограничения количества независимых параметров, требуемых для создания приемлемой модели базового потребления энергетических ресурсов, без заметного увеличения неопределенности в расчетной экономии.

Примечание - Колебания в ежедневных данных часто являются результатом недельного цикла работы большинства объектов.

5.6 Метод D "Компьютерное моделирование"

5.6.1 Метод D "Компьютерное моделирование" предполагает использование программного обеспечения в области компьютерного моделирования для прогнозирования потребления энергетических ресурсов объектом для одного или обоих условий в формуле 1.

5.6.2 Имитационная модель должна быть "откалибрована", чтобы она прогнозировала модель потребления энергетических ресурсов, соответствующую фактическим данным учета с заданной точностью.

5.6.3 Метод D целесообразно использовать в следующих случаях:

- данные о базовом потреблении энергетических ресурсов не существуют или недоступны;

Примеры

1 На новом строящемся объекте, на котором реализованы дополнительные мероприятия в области энергосбережения и повышения энергетической эффективности, которые необходимо оценить отдельно от энергетической эффективности остального объекта без этих мероприятий.

2 Если на группе объектов до реализации проекта существовал только централизованный учет потребления энергетических ресурсов в базовый период, а после реализации проекта стали доступны данные на объектных приборах учета. Данные о потреблении энергетических ресурсов за отчетный период недоступны или скрыты из-за факторов, которые трудно определить количественно. Иногда слишком трудно прогнозировать, как будущие изменения объекта будут влиять на потребление энергетических ресурсов. Изменения производственного процесса или установка нового оборудования часто делают расчеты нестандартных корректировок настолько неточными, что использование методов А, В или С будет создавать слишком большие погрешности при расчете экономии.

- необходимо определить экономию, полученную в результате реализации отдельных мероприятий проекта, но измерения по методам А или В слишком трудозатратны или дороги.

5.6.4 Если потребление энергетических ресурсов в отчетном периоде прогнозируют с помощью программного моделирования, расчет экономии энергетических ресурсов будет достоверным в случае, если реальные условия работы объекта соответствуют тем, которые моделировались.

5.6.5 Периодические проверки должны выявлять изменения текущей ситуации от условий, при которых было сформировано базовое потребление энергетических ресурсов, а также изменения в показателях эффективности моделируемого оборудования. Программа моделирования также должна соответствующим образом корректироваться.

5.6.6 Анализ методом моделирования должен выполнять обученный персонал, который имеет опыт расчетов с использованием программного обеспечения и опыт его калибровки.

5.6.7 Входящие данные должны представлять наилучшую имеющуюся в наличии информацию, включая как можно больше доступных данных о фактической энергетической эффективности основных компонентов объекта.

5.6.8 Исходные данные для моделирования необходимо откорректировать так, чтобы результаты моделирования соответствовали данным об установленной мощности и о потреблении энергетических ресурсов из ежемесячных счетов с допустимой точностью.

5.6.9 Метод D требует тщательного документирования.

5.6.9.1 Отчеты о результатах моделирования, данные обследования и данные учета или наблюдений, используемые для определения входящих значений и калибровки модели, следует отражать в приложении к отчету о достигнутой энергетической эффективности на бумажном и электронном носителях.

5.6.9.2 В отчете о достигнутой энергетической эффективности необходимо отразить наименование используемого программного обеспечения и номер версии.

5.6.10 Целесообразно использовать методы почасовых расчетов при моделировании целого здания.

5.6.11 Вычисление экономии при использовании метода D основано на одной или нескольких комплексных оценках потребления энергетических ресурсов.

5.6.12 Величина погрешности расчета величины экономии должна быть оговорена и задокументирована в плане по измерению и верификации энергетической эффективности до начала проведения процедур моделирования.

5.6.13 Модель можно считать достоверной, если она прогнозирует реальное потребление энергетических ресурсов объекта с заданным уровнем точности путем сравнения результатов моделирования с калибровочными данными.

5.6.14 Калибровочные данные включают в себя данные об измеренном потреблении энергетических ресурсов, независимые параметры и статические факторы, в том числе данные по эксплуатации объекта:

- эксплуатационные характеристики;

- данные о заселенности;

- данные о погоде;

- данные о нагрузках;

- данные об эффективности оборудования и т.д.

5.6.15 Данные, по которым была проведена калибровка модели, должны быть задокументированы наряду с описанием их источников.

5.6.16 При проведении важных измерений должна быть проверена погрешность приборов учета.

5.6.17 Рекомендуется проводить одноразовые измерения для контроля и повышения точности моделирования.

Примечание - Тесты на включение/выключение могут измерить показатели, относящиеся к освещению, емкости хранилищ и центрам управления электродвигателями. Эти испытания можно выполнить во время выходных, используя регистратор данных или автоматическую систему управления зданием для регистрации потребления энергетических ресурсов всего объекта, обычно с одноминутными интервалами. Иногда недорогие переносные регистраторы, которые синхронизированы с местным временем, также эффективны для краткосрочных измерений.

5.6.18 Допускается проводить калибровку модели здания по 12-месячным счетам ресурсоснабжающей организации.

Примечание - Эти счета должны быть выставлены за период обычной эксплуатации здания. В новом здании несколько месяцев может уйти до момента его полного заполнения и до того, как эксплуатационный персонал научится управлять объектом наиболее эффективно.

5.6.19 Алгоритм по сбору максимально возможного объема данных для калибровки и этапы калибровки программного обеспечения могут быть следующими:

а) формирование перечня необходимых входных параметров и их документация;

б) сбор фактических метеоданных за период, по данным которого проводят калибровку, особенно если погодные условия заметно отличались от стандартных для этого времени года, использованных при моделировании базового потребления энергетических ресурсов. Если сформировать фактические метеоданные слишком трудно, то допускается использовать метеоданные для сходных погодных условий, используя обоснованные статистические методы;

в) выполнение моделирования и проверка того, чтобы были спрогнозированы такие эксплуатационные параметры, как температура и влажность;

г) сравнение смоделированных результатов потребления энергетических ресурсов с данными приборов учета за период калибровки на почасовой или помесячной основе;

д) определение наличия постоянных зависимостей в разницах между результатами моделирования и калибровочными данными. На данном этапе необходимо определить характер ошибок, используя гистограммы, помесячные графики процентных отклонений и месячные XY-диаграммы рассеивания. Точность калибровки должна быть задокументирована для согласования стоимости проводимых работ;

е) пересмотр входных параметров, сформированных на шаге а), и повтор шагов в) и г), чтобы приблизить результаты моделирования к калибровочным данным на шаге д). При необходимости должны быть собраны более актуальные эксплуатационные данные с объекта для получения более детализированной калибровки.

5.6.20 После калибровки модель формулы 1 может быть применена с использованием двух версий модели:

- 1 версия - с учетом результатов проекта;

- 2 версия - без результатов проекта.

Обе версии должны использовать одинаковые условия эксплуатации.

5.6.21 Расчет экономии при методе D выполняют по следующей формуле

Экономия =

= Базовое потребление энергетических ресурсов в откалиброванной модели

без учета реализации проекта - Потребление энергетических ресурсов

за отчетный период в откалиброванной модели с учетом реализации проекта (5)

5.6.21.1 Формула 5 для метода D предполагает, что погрешность калибровки одинаково влияет на обе модели.

5.6.22 Если доступны фактические данные о потреблении энергетических ресурсов для базового или отчетного периодов, соответствующий член в формуле 5 можно заменить на фактически измеренное потребление энергетических ресурсов.

5.6.22.1 В этом случае следует откалибровать модель по имеющимся фактическим данным.

5.6.22.2 В случае использования фактических данных за период калибровки из отчетного периода формула 5 приобретает следующий вид

Экономия =

= Базовое потребление энергетических ресурсов в откалиброванной модели

без учета проекта - Фактическое потребление энергетических ресурсов в периоде,

в котором производится калибровка (с учетом результатов проекта) +/- погрешность

калибровки в соответствующих откалиброванных показаниях (6)

5.6.23 Если требуется оценка энергетической эффективности за несколько лет, то для года, следующего за годом после реализации проекта, допускается использовать метод С.

5.6.23.1 Если в последующем году за годом реализации проекта используется метод С, то в качестве базовых данных используют данные прибора учета за первый год стабильной работы после реализации проекта.

5.6.23.2 Метод С используют для определения изменений потребления энергетических ресурсов по сравнению с данными, полученными в первый год работы после реализации проекта.

Примечание - В такой ситуации должно использоваться потребление энергетических ресурсов первого года стабильной работы: а) для калибровки модели, используемой в рамках метода D и б) для установления базового потребления энергетических ресурсов, отклонения от которого будут измерять по методу С, начиная со второго года и далее.

6 Структура плана по измерению и верификации энергетической эффективности

6.1 Предварительное планирование гарантирует, что все данные, необходимые для определения энергетической эффективности будут в наличии после внедрения проекта и стоимость работ по измерению и верификации будет в переделах предусмотренного объема средств.

6.2 План по измерению и верификации энергетической эффективности должен включать в себя:

- цели проекта;

- выбранный метод и границы измерений;

- базовое потребление энергетических ресурсов: период, энергетические ресурсы и условия;

- отчетный период;

- базовые данные для корректировок;

- процедуры анализа;

- цены (тарифы) на энергетические ресурсы;

- проведение измерений;

- проведение мониторинга;

- ожидаемую точность;

- финансирование;

- формат отчетности.

7 План по измерению и верификации энергетической эффективности. Принципы формирования разделов

7.1 Раздел "Цели проекта" должен включать в себя следующие подразделы:

- описание энергосберегающих мероприятий;

- ожидаемый результат от внедрения проекта;

- процедуры приемки результатов проекта.

7.1.1 Указанные в 7.1 данные должны использоваться для верификации реализации каждого энергосберегающего мероприятия.

7.2 Раздел "Выбранный метод и границы измерений" должен включать в себя следующие подразделы:

- описание метода, используемого для определения экономии в соответствии с разделом 5 настоящего стандарта;

- границы измерений для расчета экономии в соответствии с 5.2 настоящего стандарта;

- описание характера любых эффектов взаимодействия за границами измерений, вместе с их возможным влиянием.

7.2.1 Границы измерений могут охватывать отдельное оборудование, инженерную систему здания или целое здание (комплекс зданий).

7.2.2 Если эффект взаимодействия признан несущественным, допускается указанный подраздел опускать.

7.3 Раздел "Базовое потребление энергетических ресурсов: период, энергетические ресурсы и условия" должен включать в себя следующие подразделы:

- определение базового периода;

- данные о потреблении энергетических ресурсов;

- данные об установленной мощности;

- описание независимых параметров;

- описание статических факторов.

7.3.1 Данные о потреблении энергетических ресурсов и данные об установленной мощности приводят с разбивкой по видам энергетического ресурса и периодам, идентичным отчетному периоду.

7.3.2 Статические факторы могут включать в себя:

- тип, интенсивность и периоды использования объекта;

- условия эксплуатации для каждого базового периода и сезона эксплуатации, отличающиеся от независимых параметров;

Пример - В базовые условия эксплуатации здания могут включаться уровень освещенности, температура, влажность в помещениях и уровень вентиляции. Оценка теплового комфорта и (или) качества воздуха в помещении может также оказаться полезной в случае, если новые системы работают иначе, чем старые неэффективные системы.

- описание любых базовых условий, которые не соответствуют требуемым условиям в непродолжительное время;

Пример - Помещения были недостаточно натоплены во время базового периода, но с помощью энергосберегающих мероприятий необходимый температурный режим будет восстановлен. Необходимо детализировать всю информацию обо всех корректировках, которые необходимо сделать с данными о базовом потреблении энергетических ресурсов, чтобы иметь возможность отразить все ожидаемые улучшения от реализации программы энергетического менеджмента по сравнению с базовыми условиями.

- размер, тип и изоляционные материалы любых элементов ограждающих конструкций, таких как стены, крыши, двери, окна;

- опись имеющегося оборудования: данные с табличек с заводской маркировкой, местоположение, состояние. Для регистрации состояния оборудования может использоваться фото- или видеосъемка;

- существующий опыт эксплуатации оборудования (графики, фактические уровни температуры и т.д.);

- значительные проблемы с оборудованием или его простои во время базового периода.

7.3.3 В целях сбора информации для раздела "Базовое потребление энергетических ресурсов: период, энергетические ресурсы и условия" могут быть проведены техническое обследование, анкетирование, инспекция и (или) кратковременные измерения, результаты которых должны быть задокументированы.

Данные, полученные в ходе проведения энергетического обследования, также могут быть использованы.

7.3.4 Объем информации определяется выбранными границами измерений.

7.3.5 Если используются методы измерения и верификации для всего объекта, то документированию подлежит состояние всего оборудования и условия эксплуатации всего объекта.

7.4 Раздел "Отчетный период" должен содержать следующие подразделы:

- продолжительность отчетного периода;

- периодичность (график) проводимых контрольных измерений;

- продолжительность проводимых контрольных измерений.

7.5 Ожидаемые изменения условий, при которых формировалось базовое потребление энергетических ресурсов, необходимо определить и зафиксировать в разделе "Базовые данные для корректировок".

7.5.1 Определите набор условий, на которые должны корректироваться все измерения потребления энергетических ресурсов.

Пример - Температурный режим незаселенных зданий.

7.5.2 Набор условий, на которые должны корректироваться все измерения потребления энергетических ресурсов, может соответствовать тем условиям, которые будут существовать в отчетном периоде, либо может соответствовать набору неизменных условий.

Примечание - В соответствии с разделом 4 настоящего стандарта этот выбор определяет, будет ли экономия трактоваться как "предотвращенное потребление энергетических ресурсов" или как "нормализованная" экономия.

7.6 В разделе "Процедуры анализа" определяются точные процедуры анализа данных, алгоритм и допущения, используемые для формирования отчетов о достигнутой энергетической эффективности.

7.6.1 Для каждой используемой математической модели определяются все условия и диапазон изменения независимых параметров, в пределах которого модель является корректной.

7.6.2 Каждое используемое допущение в значениях параметров должно быть согласовано со всеми заинтересованными лицами в проекте.

7.7 Раздел "Цены (тарифы) на энергетические ресурсы" должен включать в себя следующие подразделы:

- цены (тарифы) на энергетические ресурсы, по которым производятся расчеты в базовом периоде, и цены (тарифы), которые будут использоваться при расчете экономии в течение отчетного периода;

- механизм перерасчета (корректировки) экономии энергетических ресурсов, если в будущем цены (тарифы) на энергетические ресурсы будут изменяться (дополнительно см. 9.1).

7.8 Раздел "Проведение измерений" должен включать в себя:

- описание мест проведения измерений, возможна фото- и (или) видеофиксация;

- описание процедуры проведения измерений, включая перечень ответственных лиц;

- для приборов учета, на основании которых производят расчеты с ресурсоснабжающей организацией, должны быть задокументированы: характеристики прибора учета, включая погрешность, способ снятия и заверения показаний прибора учета, процедура и даты установки и ввода в эксплуатацию, процедура и даты калибровки и поверки прибора учета;

- порядок действий в случае утери данных.

7.8.1 Требования к измерительному оборудованию установлены в ГОСТ Р 8.674. Рекомендации по применению средств измерений для целей измерения и верификации энергетической эффективности приведены в приложении А.

7.8.2 Если измерения не являются непрерывными, то необходимо указать периоды измерений.

7.8.3 Проведение измерений в базовый и отчетный периоды должно осуществляться одним и тем же измерительным оборудованием.

7.9 В разделе "Проведение мониторинга" необходимо определить лиц, ответственных за формирование отчетности и регистрацию данных о потреблении энергетических ресурсов, независимых параметрах и статических факторах в пределах границ измерений в течение отчетного периода.

7.10 Раздел "Ожидаемая точность" должен включать в себя оценку ожидаемой точности, связанной с измерениями, сбором данных, формированием выборки и анализом данных.

7.10.1 Оценка должна включать качественные и (или) количественные измерения уровня неопределенности в измерениях.

7.11 В разделе "Финансирование" должен быть определен финансовый план и ресурсы, необходимые для определения величины экономии, в том числе начальные затраты на создание системы измерения и верификации энергетической эффективности и текущие затраты на ее эксплуатацию в течение отчетного периода.

7.12 В разделе "Формат отчетности" должны быть определены структура и формы отчетов, по которым должны быть задокументированы результаты измерения и верификации энергетической эффективности.

7.12.1 Рекомендуется включить в план пример каждого из требуемых согласно разделу "Формат отчетности" отчета.

7.13 Если выбран метод А измерения и верификации энергетической эффективности, рекомендуется включить в план по измерению и верификации энергетической эффективности следующие разделы:

- обоснование оценок;

- периодические инспекции.

7.13.1 Раздел "Обоснование оценок" должен включать в себя следующие подразделы:

- величины всех оцениваемых значений;

- источники информации для сделанных оценок;

- оценка диапазона изменений возможных величин экономии, зависящего от изменения оцениваемых параметров в наиболее вероятном диапазоне.

7.13.2 Периодические инспекции проводят с целью удостовериться, что оборудование находится на месте и работает в базовых условиях.

7.13.2.1 В разделе "Периодические инспекции" должно быть определено где, когда и как в течение отчетного периода будут проходить периодические инспекции.

7.14 Если выбран метод D, рекомендуется включить в план по измерению и верификации энергетической эффективности следующие разделы:

- программное обеспечение;

- входящие и исходящие данные;

- данные измерений;

- калибровка модели.

7.14.1 В подразделе "Программное обеспечение" фиксируют название и номер версии используемого для моделирования программного обеспечения.

7.14.2 В подразделе "Входящие и исходящие данные" фиксируют реестр входящих и исходящих документов, которые были использованы для моделирования.

7.14.2.1. Бумажные и электронные копии входящих и исходящих документов, которые были использованы для моделирования, должны быть отражены в приложении к подразделу.

7.14.3 В подразделе "Данные измерений" фиксируют, какие входные параметры измерялись, а какие оценивались.

7.14.4 В подразделе "Калибровка модели" приводят данные о потреблении энергетических ресурсов и эксплуатационные данные, используемые для калибровки модели.

7.14.4.1 В подразделе "Калибровка модели" также фиксируют погрешность, с которой результаты моделирования совпадают с данными потребления энергетических ресурсов, использованными для калибровки модели.

7.15 Форма плана по измерению и верификации энергетической эффективности приведена в приложении Б. Примеры проведения измерений и верификации энергетической эффективности приведены в приложении В.

8 Общие вопросы по измерению и верификации энергетической эффективности

8.1 Энергетическая эффективность в стоимостном выражении

8.1.1 Экономию в стоимостном выражении определяют, применяя соответствующую шкалу цен (тарифов) в следующей формуле

Экономия в стоимостном выражении = ![]() , (7)

, (7)

где - стоимость энергетических ресурсов в базовый период плюс любые корректировки в стоимостном выражении;

- стоимость энергетических ресурсов в отчетном периоде плюс любые корректировки в стоимостном выражении.

8.1.2 Стоимость энергетических ресурсов при расчете и

должна быть определена с помощью одинакового тарифного меню.

8.1.3 Тарифное меню следует получать (уточнять) в ресурсоснабжающей организации.

Примечание - Тарифное меню должно учитывать все элементы, которые могут быть подвержены количественным измерениям, такие как плата за потребленные энергетические ресурсы, плата за мощность, коэффициент мощности, неснижаемая величина платы за мощность, корректировки, связанные с изменением цен (тарифов) на топливо, скидки при авансовой оплате и налоги.

8.1.4 Тарифное меню может изменяться в моменты времени, отличающиеся от дат снятия показаний приборов учета. Поэтому и

должны быть рассчитаны для периодов, скоррелированных к датам изменения цен (тарифов).

Примечание - Такая корректировка может потребовать оценочного распределения измеряемых величин по периодам до и после даты изменения цен (тарифов).

8.1.5 Выбранное тарифное меню может быть зафиксировано на дату ввода в эксплуатацию нового оборудования или изменяться с изменением цен (тарифов).

8.1.6 Если проект предполагает изменение вида используемого энергетического ресурса, то для определения используют тарифное меню для энергетических ресурсов базового периода, для определения

используют тарифное меню для энергетических ресурсов отчетного периода. При этом оба тарифных меню на энергетические ресурсы должны быть действительны в один и тот же период (как правило, в отчетный).

Пример - Источник тепла был переведен с электроэнергии на газ, и принято решение использовать цены (тарифы) за отчетный период. В этом случае элемент должен быть рассчитан исходя из тарифного меню на электроэнергию отчетного периода по отношению ко всей потребляемой электроэнергии. Элемент

должен быть рассчитан исходя из тарифного меню на газ в отчетном периоде по отношению к новой газовой нагрузке.

8.2 Корректировка базовой величины

8.2.1 В целях приведения данных базового и отчетного периодов к сопоставимым условиям необходимо проводить корректировку.

Примечание - В связи с тем, что потребление энергетических ресурсов всегда зависит от некоторых внешних факторов, их учет является обязательным.

Пример - Если модернизация холодильной установки была проведена в помещении площадью 90000 м охлаждаемого пространства, а позже охлаждаемое пространство помещения уменьшилось до 75000 м

, то потребление энергетических ресурсов после реализации проекта уменьшилось и рассчитанная экономия оказалась выше.

Если нигде нет записей о том, какая площадь первоначально охлаждалась, то нельзя правильно провести корректировку базового потребления энергетических ресурсов для отражения величины "истинной" экономии.

8.2.2 Приведение исходных (базовых) данных к сопоставимым условиям осуществляют через корректировку базового потребления энергетических ресурсов.

8.2.3 Возможны два типа корректировки:

- стандартная корректировка - используется для любых независимых параметров, определяющих потребление энергетических ресурсов, которые изменяются предсказуемо в течение отчетного периода;

- нестандартная корректировка - используется для статических факторов, влияющих на потребление энергетических ресурсов, изменение которых обычно не ожидается.

Статические факторы должны отслеживаться на случай их изменений в течение всего отчетного периода.

Пример - Примерами статических факторов, нуждающихся в нестандартной корректировке, могут служить изменения следующих параметров:

- объем помещений, которые обогреваются или кондиционируются;

- тип производимой продукции или количество производственных смен в день;

- характеристика ограждающих конструкций здания (новая изоляция, окна, двери, изменение герметизации);

- количество, тип или метод использования объекта и оборудования пользователем;

- условия окружающей среды в помещении (например, уровни освещения, температура, кратность воздухообмена);

- изменение целевого назначения или графика использования объекта.

8.2.4 Формула 1 в более полном виде выражается как:

Экономия =

= (Потребление энергетических ресурсов в базовом периоде -

- Потребление энергетических ресурсов в отчетном периоде)

± Стандартные корректировки ± Нестандартные корректировки (8)

_______________

Как и для метода С.

8.2.5 Корректировки в формуле 1 используют для того, чтобы отразить обе составляющих данных об измеренном количестве энергетических ресурсов при том же наборе условий.

8.2.5.1 Механизм применения корректировок зависит от того, будут ли экономию определять на основе базовых условий в течение отчетного периода, или будут приводить к фиксированному набору условий.

8.2.6 Стандартную корректировку проводят в соответствии с определенными в плане по измерению и верификации энергетической эффективности процедурами.

8.2.7 В случае возникновения необходимости в проведении нестандартной корректировки базового потребления энергетических ресурсов, процедуры проведения данной корректировки оформляют дополнительным приложением к плану по измерениям и верификации энергетической эффективности и согласуют со всеми ответственными лицами со стороны заказчика и исполнителя по проекту.

Примечание - Нестандартная корректировка необходима, если изменения происходят в оборудовании или режиме эксплуатации в границах измерений после базового периода.

8.2.8 Если характер будущих изменений прогнозируем, методы для выполнения соответствующих нестандартных корректировок рекомендуется включать в план по измерениям и верификации энергетической эффективности.

8.2.9 Оцениваемые величины, используемые при применении метода А, рекомендуется выбирать таким образом, чтобы исключить необходимость корректировок, когда изменения происходят в границах измерений.

Пример - В соответствии с порядком определения экономии по методу А холодопроизводительность испарителя была оценена, а не измерена в рамках проекта работы холодильной установки в целом. После проведения модернизации и расширения объекта фактическая холодопроизводительность испарителя в границах измерений увеличилась. Однако, поскольку для определения экономии был выбран метод А, при которой холодопроизводительность испарителя считается неизменной, то рассчитываемая и попадающая в отчетность экономия не изменилась. Использование метода А позволяет избежать необходимости проводить нестандартные корректировки.

8.2.10 С целью выяснения изменений в статических факторах и проведения соответствующих нестандартных корректировок базовые условия должны документироваться в Плане измерения и верификации энергетической эффективности в соответствии с 7.4.

8.2.11 Мониторинг статических факторов и их изменений необходимо проводить в соответствии с 7.4, 7.6, 7.11.

8.2.12 Для определения методики корректировки могут быть использованы математические методы на основе теории вероятности и математической статистики.

8.3 Анализ неопределенности (погрешности) в процессах измерения и верификации энергетической эффективности

8.3.1 При разработке и реализации плана измерения и верификации энергетической эффективности учитывают погрешности измерений и анализа в соответствии с 7.11.

Примечание - Измерения любой физической величины включают погрешность. В процессе определения экономии погрешности мешают ее точному определению. Формула 1 обычно предусматривает, как минимум, две таких погрешности измерений (потребление энергетических ресурсов в базовый и отчетный периоды) и любые погрешности, которые существуют в рассчитываемых корректировках.

8.3.2 Характеристики процесса определения экономии, которые должны быть тщательно проверены, чтобы достичь необходимой погрешности или определенности, включают в себя:

- контрольно-измерительную аппаратуру - погрешности измерений оборудования из-за калибровки, неточных измерений или неправильного выбора установки или эксплуатации измерительного оборудования;

- моделирование - невозможность найти математические формулы, которые полностью учитывают все отклонения в потреблении энергетических ресурсов;

Примечание - Погрешности моделирования могут происходить из-за несоответствующих функциональных зависимостей, которые могут формироваться из-за включения в них нерелевантных переменных или исключения из зависимостей релевантных переменных.

- выборку - использование выборки для получения данных о параметрах всей совокупности вносит погрешность в результате следующего: колебания в значениях параметров в пределах всей совокупности или необъективная выборка.

Примечание - Выборка может быть осуществлена в физическом смысле (например, проводят измерения мощности в отношении 2% светильников) или во временном смысле (одномоментные измерения только раз в час);

- эффекты взаимодействия за границами измерений, которые не полностью включены в методологию расчета экономии;

- оценку параметров при использовании опции А, вместо измерений.

Примечание - Можно свести к минимуму отклонения между оценочным значением параметра и его истинным значением путем детального анализа мероприятий проекта, тщательно оценивая параметр и проверяя результаты реализации проекта.

8.3.3 Должна быть установлена приемлемая для пользователей погрешность экономии во время разработки и согласования плана измерения и верификации энергетической эффективности по проекту.

8.3.4 Погрешность любой измеренной величины выражают в виде диапазона, в котором ожидается нахождение истинного значения с некоторым уровнем вероятности.

Пример - Погрешность прибора учета может быть установлена изготовителем как ±5% с вероятностью 95%. Это утверждение означает, что 95% показаний данного прибора учета попадут в диапазон ±5% истинного значения.

8.3.5 При планировании процесса измерения и верификации энергетической эффективности фиксируют информацию как о поддающихся количественному определению факторах неопределенности, так и о качественно определяемых элементах неопределенности.

8.4 Верификация независимым контролером

8.4.1 Заказчик по проекту может привлекать к верификации достигнутой энергетической эффективности сторонние организации (экспертов).

8.4.2 Рекомендуется привлекать независимого контролера на этапе подготовки и согласования плана измерения и верификации энергетической эффективности.

Примечание - Привлечение независимого контролера будет способствовать тому, что отчеты о достигнутой энергетической эффективности будут соответствовать ожиданиям владельца объекта относительно точности.

8.4.3 Предметом для независимого анализа могут стать нестандартные корректировки.

8.4.4 Если предметом независимого анализа являются производимые нестандартные корректировки, заказчик предоставляет информацию об изменениях в статических факторах, а независимый контролер проводит экспертизу инженерных расчетов в нестандартных корректировках.

Примечание - Независимый контролер обычно является техническим консультантом с опытом реализации проектов, процедур измерения и верификации энергетической эффективности. Многие из них являются членами профессиональных обществ или специалистами в области измерения и верификации энергетической эффективности.

8.5 Минимальные эксплуатационные условия

8.5.1 Реализация проекта должна обеспечивать сохранение минимальных эксплуатационных условий.

8.5.2 В плане измерения и верификации энергетической эффективности должны быть зафиксированы согласованные минимальные эксплуатационные условия, которые будут поддерживаться.

Пример - Основными параметрами могут быть уровень освещенности, кратность воздухообмена, давление сжатого воздуха, давление и температура пара, расход воды, норма выработки и пр.

8.5.3 Если изменения в эксплуатационных условиях неизбежны, данные изменения должны быть согласованы всеми участниками проекта.

8.6 Метеоданные

8.6.1 Если измерение потребления энергетических ресурсов проводят ежемесячно, метеоданные необходимо регистрировать ежедневно, чтобы их можно было сопоставить с датами снятия показаний приборов учета энергетических ресурсов.

8.6.2 Допускается использовать метеоданные, опубликованные государственными структурами.

8.6.3 Если для контроля погоды на месте используется оборудование, оно должно поверяться регулярно и надлежащим образом.

8.6.4 При проведении анализа потребления энергетических ресурсов во взаимосвязи с определенными погодными условиями при математическом моделировании, необходимо использовать градусо-сутки отопительного периода.

8.6.4.1 Если данные о градусо-сутках недоступны, допускается использовать данные о среднесуточном значении температуры.

8.7 Минимальные требования энергетической эффективности

Реализация проекта должна учитывать установленные требования энергетической эффективности зданий, строений, сооружений.

8.8 Погрешности сбора данных и утерянные данные

8.8.1 План измерения и верификации энергетической эффективности должен устанавливать максимально допустимую долю утраченных данных и способы их восстановления.

8.8.2 Величина доли утраченных данных должна быть обоснована при рассмотрении вопросов погрешности в плане измерения и верификации энергетической эффективности.

8.8.3 В плане измерения и верификации энергетической эффективности должна быть отражена методика, по которой для окончательного анализа путем интерполяции будут воссоздаваться пропущенные или ошибочные данные отчетного периода.

Примечание - В таких случаях, в моделях отчетного периода используется интерполяция данных на промежутки между точками измерения, чтобы можно было рассчитать экономию для каждого периода.

Базовые данные состоят из реальных данных о потреблении энергетических ресурсов и независимых параметров, существовавших во время базового периода. Поэтому ошибки в базовых данных не должны заменяться данными моделирования, за исключением случая использования опции D. Если базовые данные пропущены или не соответствуют действительности, следует найти другие фактические данные для замещения или изменить базовый период так, чтобы он содержал только фактические данные. План измерения и верификации энергетической эффективности должен содержать ссылки на источники всех базовых данных.

9 Рекомендации по формированию отчетности по измерению и верификации энергетической эффективности

9.1 В полный отчет по измерению и верификации энергетической эффективности рекомендуется включать следующие данные:

- данные измерений за отчетный период: точное время начала и конца периода измерений, данные о потреблении энергетических ресурсов и значения независимых параметров;

- описание и обоснование любых корректировок, сделанных в отношении измеренных величин;

- для метода А: согласованные значения оценок;

- используемое тарифное меню;

- все детали сделанной нестандартной корректировки базового потребления энергетических ресурсов. Детали должны включать в себя пояснения изменений внешних условий по сравнению с базовым периодом, все наблюдаемые факты, допущения и инженерные расчеты, ведущие к корректировке;

- расчетные величины экономии в натуральном и стоимостном выражении.

9.2 Отчеты по измерению и верификации энергетической эффективности должны быть составлены таким образом, чтобы они были понятны пользователям.

9.3 Анализ отчета по измерению и верификации энергетической эффективности рекомендуется проводить руководству объекта совместно с эксплуатационным персоналом объекта.

Примечание - Подобные исследования могут дать полезную информацию о том, как объект потребляет энергетические ресурсы, или способствовать тому, что эксплуатационный персонал может улучшить показатели экономии энергетических ресурсов вследствие большего понимания особенностей потребления энергетических ресурсов объектом.

Приложение А

(справочное)

Перечень средств измерений

В таблице А.1 приведены некоторые основные типы приборов учета и даны комментарии об их использовании для целей измерения и верификации энергетической эффективности. Данную таблицу нельзя принимать как полную и окончательную.

Таблица А.1 - Перечень средств измерений

Измеряемый параметр | Категория прибора учета | Тип | Стандартная погрешность | Относительная стоимость | Лучшее применение | Комментарий |

Сила переменного тока (ампер) | Трансформатор тока (СТ) | Трансформатор со сплошным тороидальным или разъемным сердечником | <1% | Не используют при коэффициенте мощности меньше 100% или при искажении синусои- | ||

Напряжение переменного тока (вольт) | Подводящие напряжение провода или "трансформатор напряжения" (РТ) | Трансформатор со сплошным тороидальным или разъемным сердечником | ||||

Электрическая мощность переменного тока (ватт) или электро- | Ваттметр, измеряющий истинные средне- | Измерение ватт (или ампер- | Необходим для индуктивных нагрузок (например, двигатели, балластные сопротивления) или цепей с гармониками от компонентов типа частотно регулируемых приводов | |||

Работа (часы) | Измерение и фиксация часов работы оборудования | Работа от батареи | Затраты ниже, чем при регистрации ватт-часов | Регистрация периодов освещения | Для оборудования, имеющего постоянную потребляемую мощность при работе | |

Температура (градусы) | Резистор Терморезистор (RTD) | Приемлемая | Низкие затраты | Воздух и вода | Широко используемые. Необходимо учитывать влияние длины подводящих проводов | |

Термопара | Высокая | Высокая | Узкий диапазон. Подходит для учета тепловой энергии. Требуется усилитель сигнала | |||

Поток жидкости (единица/с) | Погружной | Перепад давления | 1-5% макс. | |||

Объемный расходомер | <1% | |||||

Турбина или турбина с врезкой под давлением | <1% | Чистая жидкость, прямая труба | ||||

Вихревой | Высокая | |||||

Поток жидкости (единица/с) | Непогружной | Ультразвуковой | <1% | Прямая труба | Точечное измерение потока | |

Магнитный | Высокая | |||||

Емкость и секундомер | Низкая | Конденсат пара, выходное отверстие водо- | Точечное измерение потока | |||

Тепловая энергия | Одновременная регистрация температуры и расхода, с последующим расчетом потока | Используются точные датчики температуры и расхода. Для пара могут понадобиться датчики давления и температуры | <1% | Высокая | Используются подходящие датчики температуры для измерения разности температур. Устраните все возможные источники ошибки |

Приложение Б

(справочное)

Форма плана по измерению и верификации энергетической эффективности

1 Цели проекта | ||||||||||||||||||||||||||||||||||

В рамках проекта работы ведутся на следующих объектах: | ||||||||||||||||||||||||||||||||||

1 (наименование, адрес) | ||||||||||||||||||||||||||||||||||

2 (наименование, адрес) | ||||||||||||||||||||||||||||||||||

… | ||||||||||||||||||||||||||||||||||

На объекте 1 планируется осуществить следующие мероприятия: | ||||||||||||||||||||||||||||||||||

(описание мероприятий) | ||||||||||||||||||||||||||||||||||

На объекте 2 планируется осуществить следующие мероприятия: | ||||||||||||||||||||||||||||||||||

(описание мероприятий) | ||||||||||||||||||||||||||||||||||

… | ||||||||||||||||||||||||||||||||||

В результате реализации проекта планируется достичь экономии используемых энергетических ресурсов: | ||||||||||||||||||||||||||||||||||

электрической энергии - | кВт·ч; | |||||||||||||||||||||||||||||||||

тепловой энергии - | Гкал; | |||||||||||||||||||||||||||||||||

горячей воды - | м | |||||||||||||||||||||||||||||||||

холодной воды - | м | |||||||||||||||||||||||||||||||||

газа - | м | |||||||||||||||||||||||||||||||||

иное - | ||||||||||||||||||||||||||||||||||

Также за счет | планируется сократить расходы на | |||||||||||||||||||||||||||||||||

(например, за счет автоматизации сокращаются расходы на оплату труда). | ||||||||||||||||||||||||||||||||||

2 Выбранный метод и границы измерений | ||||||||||||||||||||||||||||||||||

Для оценки эффекта от реализации указанного энергосберегающего мероприятия был выбран | ||||||||||||||||||||||||||||||||||

метод | ввиду того, что | (обоснование). | ||||||||||||||||||||||||||||||||

Границами измерений приняты следующие точки: | ||||||||||||||||||||||||||||||||||

1 | ||||||||||||||||||||||||||||||||||

2 | ||||||||||||||||||||||||||||||||||

…, | ||||||||||||||||||||||||||||||||||

которые охватывают зону модернизации и | (в случае метода С описываем | |||||||||||||||||||||||||||||||||

какие еще системы сюда включены). | ||||||||||||||||||||||||||||||||||

Были выявлены следующие возможные эффекты взаимодействия: | ||||||||||||||||||||||||||||||||||

1 | ||||||||||||||||||||||||||||||||||

2 | ||||||||||||||||||||||||||||||||||

… | ||||||||||||||||||||||||||||||||||

Принято решение данные эффекты учитывать следующим образом (не учитывать): | ||||||||||||||||||||||||||||||||||

3 Базовое потребление энергетических ресурсов: период, энергетические ресурсы и условия | ||||||||||||||||||||||||||||||||||

Базовое потребление используемых энергетических ресурсов было определено в рамках | ||||||||||||||||||||||||||||||||||

выполненного инвестиционного (обязательного, экспресс) энергетического обследования, выполненного | ||||||||||||||||||||||||||||||||||

(наименование организации, дата). | ||||||||||||||||||||||||||||||||||

В рамках энергетического обследования были выполнены следующие работы: | ||||||||||||||||||||||||||||||||||

1 | ||||||||||||||||||||||||||||||||||

2 | ||||||||||||||||||||||||||||||||||

… | ||||||||||||||||||||||||||||||||||

(описание выполненных работ, включая описание проанализированной информации с указанием источника данных, выполненных измерений, включая описание измерительного оборудования, мест, времени и продолжительности измерений). | ||||||||||||||||||||||||||||||||||

Подробное описание объектов приведено в Приложении | ||||||||||||||||||||||||||||||||||

Потребление энергетических ресурсов в | гг. составило: | |||||||||||||||||||||||||||||||||