ГОСТ Р 55.0.01-2014/ИСО 55000:2014

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

УПРАВЛЕНИЕ АКТИВАМИ

Национальная система стандартов

Общее представление, принципы и терминология

Asset management. National system of standards. Overview, principles and terminology

ОКС 01.040.03

03.100.01

Дата введения 2015-04-01

Предисловие

1 ПОДГОТОВЛЕН Обществом с ограниченной ответственностью "Научно-производственное предприятие "СпецТек" на основе русской версии стандарта, указанного в пункте 4

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 086 "Управление активами"

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 25 декабря 2014 г. N 2138-ст

4 Настоящий стандарт идентичен международному стандарту ИСО 55000:2014* "Управления активами. Общее представление, принципы и терминология" (ISO 55000:2014 "Asset management - Overview, principles and terminology")

________________

* Доступ к международным и зарубежным документам, упомянутым в тексте, можно получить, обратившись в Службу поддержки пользователей. - .

Наименование настоящего стандарта изменено относительно наименования указанного международного стандарта для приведения в соответствие с требованиями ГОСТ Р 1.5-2012 (пункт 3.5)

При применении настоящего стандарта рекомендуется использовать вместо ссылочных международных стандартов соответствующие им национальные стандарты Российской Федерации, сведения о которых приведены в дополнительном приложении ДА

5 ВВЕДЕН ВПЕРВЫЕ

Правила применения настоящего стандарта установлены в ГОСТ Р 1.0-2012 (раздел 8). Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе "Национальные стандарты", а официальный текст изменений и поправок - в ежемесячном информационном указателе "Национальные стандарты". В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя "Национальные стандарты". Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (gost.ru).

Введение

Назначение

Настоящий стандарт дает общее представление об управлении активами и о системах управления активами (т.е. системах менеджмента для управления активами). Он также содержит положения, которые используются в ГОСТ Р 55.0.02-2014/ИСО 55001:2014 и ГОСТ Р 55.0.03-2014/ИСО 55002:2014.

Международное сотрудничество в подготовке этих стандартов позволило идентифицировать общие практики, которые могут быть применены к широкому спектру активов, в различных организациях в условиях различных культурных традиций.

Отношение к другим стандартам

ИСО 55001, ИСО 55002 и настоящий стандарт относятся к системе менеджмента для управления активами, которая в текстах трех стандартов называется "система управления активами".

ИСО 55001, ИСО 55002 и настоящий стандарт могут использоваться совместно с любыми стандартами и техническими спецификациями, связанными с управлением активами определенного типа в любой отрасли экономики. ИСО 55001 устанавливает требования для системы управления активами, тогда как другие стандарты детализируют технические требования, связанные с определенной отраслевой спецификой, определенными типами активов и определенной деятельностью, или содержат руководящие указания по разъяснению требований ИСО 55001 и их применению в определенных отраслях или для активов определенного типа.

Целевая аудитория

Настоящий стандарт предназначен в первую очередь:

- для тех, кто занимается улучшением реализации ценности для организации от ее активов;

- для тех, кто участвует в разработке, внедрении, поддержании в работоспособном состоянии и улучшении системы управления активами;

- для тех, кто участвует в планировании, разработке, внедрении и анализе деятельности по управлению активами; в том числе и для поставщиков услуг.

Выгоды от использования стандартов

Применение ИСО 55001, ИСО 55002 и настоящего стандарта позволит организации достичь своих целей посредством результативного и эффективного управления своими активами. Использование системы управления активов гарантирует, что цели могут достигаться точно и стабильно.

В приложении А содержится дополнительная информация о прикладных областях деятельности по управлению активами.

В приложении В приведена взаимосвязь между ключевыми элементами системы управления активами.

1 Область применения

Настоящий стандарт содержит общее представление об управлении активами, его принципы и терминологию, и ожидаемые выгоды от осуществления управления активами.

Настоящий стандарт может быть применен к любым типам активов и может использоваться организациями любого типа и размера.

Примечания

1 Настоящий стандарт предназначен в большей степени для использования при управлении физическими активами, однако, он может применяться к другим типам активов.

2 Настоящий стандарт не содержит финансовые, бухгалтерские или технические указания по управлению активами определенного типа.

3 В ИСО 55001, ИСО 55002 и настоящем стандарте термин "система управления активами" используется как понятие "система менеджмента для управления активами".

2 Управление активами

2.1 Общие положения

Факторы, влияющие на то, какие типы активов требуются организации для достижения своих целей, и на то, как управлять активами, включают следующее:

- характер и предназначение организации;

- операционный контекст;

- ее финансовые ограничения и нормативные требования;

- потребности и ожидания организации и ее заинтересованных сторон.

Перечисленные воздействующие факторы необходимо учитывать при разработке, внедрении, поддержании в работоспособном состоянии и постоянном улучшении управления активами.

Эффективное управление активами, осуществляемое организацией, является чрезвычайно важным при реализации ценности посредством управления рисками и перспективами для того, чтобы достигнуть желаемого баланса затрат, риска и производительности. Нормативная и законодательная среда, в которой функционируют организации, постоянно усложняется, и соответствующие риски, источником которых являются многие активы, постоянно эволюционируют.

Основные принципы управления активами, и соответствующая система управления активами, описанные в настоящем стандарте, при их интеграции в структуру общего управления и менеджмента риска организации, могут принести осязаемые выгоды и стать рычагами для перспективных возможностей.

Управление активами преобразует цели организации в относящиеся к активам решения, планы и виды деятельности, используя подход, основанный на оценке рисков.

2.2 Выгоды от управления активами

Управление активами позволяет организации извлекать ценность от активов для достижения целей организации (см. 2.5.3.4). Что именно будет составлять ценность, зависит от этих целей, характера и предназначения организации, а также от потребностей и ожиданий ее заинтересованных сторон. Управление активами способствует получению ценности посредством обеспечения сбалансированного соотношения финансовых затрат, затрат, связанных с экологическими и социальными требованиями, рисков, качества предоставляемого сервиса и производительности, относящихся к активам.

Выгоды от управления активами могут включать, но не ограничиваться следующим:

a) улучшенные финансовые результаты: может быть достигнуто улучшение показателей рентабельности инвестиций и сокращение затрат одновременно с сохранением номинальной стоимости активов, без ущерба реализации краткосрочных и долгосрочных целей организации;

b) принятие инвестиционных решений, основанных на объективной информации: позволяет организации улучшить свои инвестиционные решения и эффективно обеспечивать баланс затрат, рисков, перспектив и производительности;

c) управляемый риск: сокращение финансовых потерь, улучшение охраны здоровья и безопасности, доброжелательности и репутации, минимизация негативного влияния на окружающую среду и общество могут обеспечить снижение денежных обязательств, таких как страховые премии, пени и штрафы;

d) улучшенный сервис и выработка: уверенность в том, что производительность активов может привести к улучшению качества предоставляемого сервиса или продукции, что в свою очередь, обеспечит соответствие или превышение ожиданий потребителей и заинтересованных сторон;

e) демонстрируемая социальная ответственность: улучшение способности организации, например, сокращать выбросы загрязняющих веществ, сберегать ресурсы и адаптироваться к климатическим изменениям, позволяет ей демонстрировать социальную ответственность и соответствие этическим нормам ведения бизнеса и хозяйствования;

f) демонстрируемое соответствие: прозрачное соответствие нормам законов, правил и нормативным требованиям вместе со следованием стандартам, политикам и процессам управления активами могут обеспечивать демонстрацию соответствия;

g) возросшая репутация: посредством улучшения удовлетворенности потребителей, информированности и доверия заинтересованных сторон;

h) улучшенная устойчивость развития: эффективно управляемые краткосрочные и долгосрочные последствия, расходы и производительность могут улучшить устойчивость производства и самой организации в целом;

i) улучшенная эффективность и результативность: анализ и улучшение процессов, процедур и производительности активов могут улучшить эффективность и результативность, а также достижение целей организации.

2.3 Активы

Актив - это идентифицируемый предмет, вещь или объект, который имеет потенциальную или действительную ценность для организации. Ценность может по-разному определяться различными организациями и их заинтересованными сторонами, и может быть материальной или не материальной, финансовой или не финансовой.

Интервал времени от создания актива до окончания его существования определен как жизнь актива (см. 3.2.2). Жизнь актива не обязательно совпадает с интервалом времени, в течение которого какая-либо организация несет ответственность за него; напротив, актив может обеспечивать потенциальную или реальную ценность для одной или нескольких организаций в течение жизни актива, и ценность актива для организации может меняться в течение жизни актива.

Организация может предпочесть управлять своими активами как отдельной группой, а не каждым активом в отдельности, в соответствии со своими потребностями, а также для достижения дополнительных выгод. Такая группировка активов может выполняться по типам активов, системам активов или портфелям активов.

2.4 Общее представление об управлении активами

2.4.1 Общие положения

Высшему руководству организации, ее работникам и заинтересованным сторонам следует осуществлять планирование, управляющую деятельность (например, воздействуя политиками, процессами или мониторингом) и деятельность по мониторингу для того, чтобы использовать перспективные возможности и снижать риски до приемлемого уровня.

Управление активами предполагает нахождение баланса между затратами, перспективами и рисками с одной стороны и обеспечением требуемой производительности активов с другой стороны, для достижения целей организации. Нахождение баланса может осуществляться в течение различных временных периодов.

Управление активами позволяет организации оценить потребность в активах и системах активов, а также оценить их производительность на различных уровнях. Дополнительно, управление активами позволяет применять аналитические подходы к управлению активами в течение различных этапов их жизненного цикла (которые могут начинаться с определения потребности в активе и заканчиваться выводом его из эксплуатации, и включать управление любыми потенциальными обязательствами, возникающими в период после их вывода из эксплуатации).

2.4.2 Основные принципы управления активами

Управление активами основывается на совокупности принципов.

a) Ценность: Активы существуют для того, чтобы обеспечивать ценность для организации и ее заинтересованных сторон.

Управление активами фокусируется непосредственно не на самом активе, а на ценности, которую актив может обеспечить организации. Ценность (которая может быть материальной или не материальной, финансовой или не финансовой) определяется организацией и ее заинтересованными сторонами в соответствии с целями организации.

Это включает в себя:

1) ясное формулирование того, как цели управления активами согласуются с целями организации и определяются ими;

2) применение подхода к реализации ценности от активов, основанного на управлении жизненным циклом;

3) внедрение процессов для принятия решений, учитывающих потребности заинтересованных сторон и определяющих, что является ценностью.

b) Согласованность: Управление активами преобразует цели организации в технические и финансовые решения, планы и деятельность.

Решения по управлению активами (технические, финансовые и связанные с функционированием) в совокупности позволяют достичь целей организации.

Это включает в себя:

1) внедрение процессов планирования и принятия решений, а также осуществление деятельности, основанных на оценке рисков и информации, преобразующих цели организации в планы управления активами (см. 2.5.3.4);

2) интеграцию процессов управления активами с процессами организации в области функционального управления финансами, персоналом, информационными системами, логистикой и производством;

3) описание, разработку и внедрение обеспечивающей системы управления активами.

c) Лидерство: Лидерство и культура производства являются решающими факторами реализации ценности.

Лидерство и приверженность на всех уровнях управления являются необходимыми для успешного создания, функционирования и улучшения управления активами в организации.

Это включает в себя:

1) ясно определенные роли, ответственность и полномочия;

2) обеспечение осведомленности, компетентности и вовлеченности персонала;

3) проведение консультаций относительно управления активами с работниками и заинтересованными сторонами.

d) Гарантирование: Управление активами предоставляет гарантии, что активы будут выполнять требуемые от них функции.

Необходимость гарантий возникает в связи с необходимостью эффективно управлять организацией. Гарантирование распространяется на активы, управление активами и систему управления активами.

Это включает в себя:

1) разработку и внедрение процессов, которые увязывают требуемые функции и производительность активов с целями организации;

2) внедрение процессов, гарантирующих наличие возможностей в течение всех этапов жизненного цикла;

3) внедрение процессов для мониторинга и постоянного улучшения;

4) обеспечение необходимыми ресурсами и компетентным персоналом для демонстрации гарантий, путем выполнения видов деятельности по управлению активами и использования системы управления активами.

2.4.3 Связь системы управления активами с управлением активами

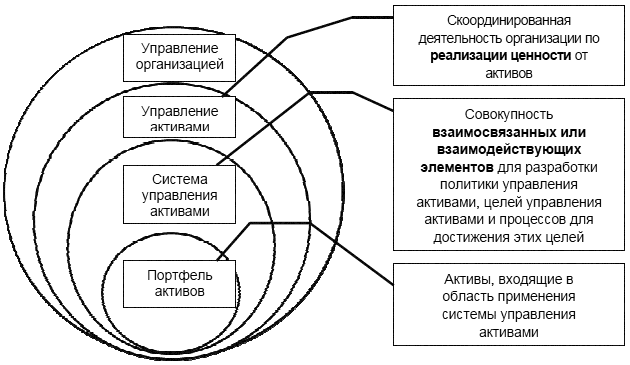

Система управления активами используется организацией для руководства, координации и управления всей деятельностью по управлению активами. Она может обеспечить улучшенное управление рисками и гарантирует постоянное достижение целей управления активами. Однако не вся деятельность по управлению активами может быть формализована посредством системы управления активами. Например, такие аспекты, как руководство, культура, мотивация, поведение, которые могут оказывать значительное влияние на достижение целей управления активами, могут управляться организацией вне системы управления активами. Взаимосвязь между ключевыми терминами управления активами (приведена) на рисунке 1.

Рисунок 1 - Взаимоотношение между ключевыми терминами

2.5 Общее представление о системе управления активами

2.5.1 Общие положения

Система управления активами - это совокупность взаимосвязанных и взаимодействующих элементов организации для разработки политики управления активами, целей управления активами и процессов, необходимых для достижения этих целей (см. 3.4.3). В этом смысле элементы системы управления активами следует рассматривать как набор инструментов, которые включают: политики, планы, бизнес-процессы и информационные системы, которые интегрируются для обеспечения гарантии, что деятельность по управлению активами будет осуществлена.

Управление активами требует точной информации об активах, но система управления активами это больше, чем система управления информацией. Управление активами пересекается со многими функциями организации. Сами активы также могут обеспечивать более чем одну функцию и использоваться более чем одним структурным подразделением организации. Система управления активами предоставляет средства для координирования участия и взаимодействия между этими структурными подразделениями внутри организации.

План управления активами позволит организации обеспечить связь, если это необходимо, между своей системой управления активами (описанной в ИСО 55001, ИСО 55002 и настоящем стандарте) и множеством специфичных технических требований управления активами. Эти специфические технические требования изложены в стандартах как внутри, так и вне рамок ИСО, а также на международном, региональном и национальном уровнях стандартизации; такие стандарты содержат информацию о стратегиях и тактиках, а также конкретные требования к проектированию, конструкции, материалам или процессам. Определения, данные в разделе 3.4, являются специфическими для системы управления активами, описанной в настоящем стандарте; некоторые из этих терминов могут быть определены по-другому в конкретных технических стандартах.

Создание системы управления активами является важным стратегическим решением для организации. ИСО 55001 устанавливает требования к системе управления активами, но не содержит требования относительно разработки системы. ИСО 55002 предоставляет руководство по разработке и использованию системы управления активами.

2.5.2 Выгоды от системы управления активами

Система управления активами обеспечивает организации структурированный подход для разработки, координации и управления всей деятельностью, применяемой к активам, в течение различных этапов их жизненного цикла, а также для согласования этой деятельности с целями организации.

a) Создание системы управления активами приносит выгоды организации само по себе.

Процесс внедрения системы управления активами может потребовать значительных затрат времени и финансовых средств; однако организации не нужно ждать, когда полностью внедренная система начнет приносить выгоды. Выгоды или быстрый результат в таких областях, как сокращение риска, определение перспектив или процесс улучшения могут быть определены на ранних этапах внедрения, и могут использоваться для демонстрации результатов и получения большей поддержки заинтересованных сторон.

- Управление активами связано с наличием большого объема данных, и часто требуются новые инструменты и процессы для сбора, формирования, управления, анализа и использования данных об активах. Создание и использование таких инструментов позволит стимулировать и улучшать знания организации об активах и процесс принятия решений.

- Процесс создания системы управления активами привносит новые перспективы для организации и новые идеи по реализации ценности от использования активов. Эти новые перспективы могут также стимулировать улучшения других функций организации, таких как закупки, управление финансами, управление персоналом, информационные технологии.

- Создание системы управления активами, как правило, затрагивает множество пересекающихся функций организации и основывается на рассмотрении жизненного цикла; это может обеспечить фокусирование усилий организации на функциональной интеграции и планировании жизненного цикла.

b) Высшее руководство получает выгоду от нового понимания сути проблем и интеграции функций организации.

Система управления активами может способствовать более полному пониманию активов, их производительности, рисков, связанных с управлением активами, требуемых инвестиций, и ценности актива, как исходных данных для принятия решений и стратегического планирования организации.

- Высшему руководству следует признать необходимость улучшения обмена информацией и взаимодействия между функциями организации. Система управления активами по своей природе позволяет поддерживать такое взаимодействие. Она обеспечивает, что активы управляются комплексно и ценность активов повышается.

- Система управления активами способствует долгосрочному и устойчивому подходу к принятию решений.

- Система управления активами предоставляет идеальную базовую структуру для идентификации, понимания и интеграции множества технических стандартов, кодексов, руководств и лучших практик, которые оказывают влияние на активы организации и поддерживают осуществление управления активами.

- Система управления активами поддерживает энергетический менеджмент, экологический менеджмент и другую деятельность, относящуюся к устойчивому развитию.

c) Выгоды в финансовом управлении благодаря улучшению качества данных и взаимосвязи.

Интеграция стратегического плана управления активами организации (см. 2.5.3.4 и 3.3.2) с ее долгосрочными финансовыми планами может позволить найти баланс между краткосрочными финансовыми потребностями и потребностями среднесрочных планов деятельности, а также более долгосрочными планами, которые требуются для некоторых активов.

- Надежная финансовая информация, основанная на интеграции процессов управления активами и финансового управления, является важным преимуществом системы управления активами. Увязка информации по управлению активами с финансовой информацией является важным вкладом системы управления активами в финансовую деятельность организации. Это взаимодействие обеспечивает улучшенную оценку финансового состояния и бюджетных требований организации относительно своих активов.

- Процессы принятия решений организации, основанные на оценке риска, могут стать более эффективными, если рассматривать риски, связанные с активами, и финансовые риски совместно, и находить баланс между производительностью, затратами и рисками.

- Эффективная классификация, которая может быть свойством системы управления активами, позволяет одновременно рассматривать активы и системы активов с финансовой и технической стороны.

d) Различные структурные подразделения организации получают выгоды от использования системы управления активами.

Система управления активами затрагивает многие структурные подразделения организации:

- Функция управления персоналом организации может взаимодействовать с системой управления активами в целях разработки моделей компетенции, программ обучения, процессов наставничества и групповой профессионально-технической подготовки; это обеспечивает преимущества для обеих функций;

- Некоторые данные об активах приходят из систем управления, которые часто изолированы от других информационных систем. Интеграция этих данных посредством системы управления активами обеспечивает получение новой информации об активах, которая улучшает качество принимаемых решений;

- Обмен информацией с работниками, поставщиками продукции и услуг, включенными в систему управления активами может обеспечить улучшение качества информации об активах; также, это увеличивает персональную осведомленность внутри и вне организации о роли каждого в процессе принятия решений по управлению активами и ценности той деятельности, которую они предпринимают;

- Система управления активами может стимулировать креативность и склонность к инновациям путем поддержки сотрудников, которые понимают важность управления активами и мотивированы для работы по достижению целей управления активами.

2.5.3 Элементы системы управления активами

2.5.3.1 Общие положения

Система управления активами оказывает влияние на всю организацию в целом, включая заинтересованные стороны и внешних подрядчиков, и может использовать, связывать или объединять различные виды деятельности и функции организации, которые в случае ее отсутствия управлялись бы или функционировали бы изолированно. Процесс формирования системы управления активами требует всестороннего понимания всех ее элементов и политик, планов и процедур, которые интегрируют их.

Требования к системе управления активами, изложенные в ISO 55001, структурированы так, чтобы соответствовать основным принципам управления активами:

- контекст организации (ИСО 55001:2014, раздел 4);

- лидерство (ИСО 55001:2014, раздел 5);

- планирование (ИСО 55001:2014, раздел 6);

- средства поддержки (ИСО 55001:2014, раздел 7);

- функционирование (ИСО 55001:2014, раздел 8);

- оценка результатов (ИСО 55001:2014, раздел 9);

- улучшение (ИСО 55001:2014, раздел 10).

2.5.3.2 Контекст организации

При создании или совершенствовании системы управления активами организации следует принимать в расчет ее внешний и внутренний контекст. Внешний контекст включает влияющие на организацию обстоятельства, относящиеся к социальной, культурной, экономической и природоохранной сфере, а также регулирующие, финансовые и другие ограничения. Внутренний контекст включает общий уровень организационной и производственной культуры организации, ее предназначение, концепцию развития и ценности. Частью контекста являются заинтересованные стороны, их потребности, интересы и ожидания. Требования заинтересованных сторон являются основным влияющим фактором при формировании критериев принятия соответствующих решений, а также составляют основу для выработки целей организации, которые в свою очередь определяют, какой быть системе управления активами и ее области применения.

2.5.3.3 Лидерство

Высшее руководство несет ответственность за разработку политики управления активами и целей управления активами и их согласованность с целями организации. Руководители всех уровней участвуют в планировании, внедрении и использовании системы управления активами. Высшему руководству следует установить общее видение и ценности организации, которыми следует руководствоваться при разработке политики и осуществлении практической деятельности по достижению этих ценностей внутри и вне организации. Высшее руководство также определяет ответственность, формы отчетности, цели управления активами и стратегии, которые формируют условия для системы управления активами. Руководителям следует использовать свои полномочия для поддержки системы управления активами и обеспечить ее согласованность с другими системами менеджмента, используемыми организацией путем подходящих организационных мер.

Высшее руководство и руководители всех уровней несут ответственность за обеспечение системы управления активами необходимыми ресурсами. Такие ресурсы включают необходимое финансирование, достаточное число компетентного персонала и обеспечение информационными технологиями.

Руководителям следует выявлять и разрешать конфликтные ситуации, связанные с влиянием общей организационной и производственной культуры организации на эффективность ее системы управления активами.

Высшее руководство и руководители всех уровней несут ответственность за информирование работников организации, потребителей, поставщиков и других заинтересованных сторон о целях организации в области управления активами и их значении. Информирование следует организовать так, чтобы оно носило двусторонний характер, для того чтобы руководители имели возможность получать от заинтересованных сторон информацию, касающуюся улучшения системы управления активами организации.

2.5.3.4 Планирование

Цели организации устанавливают общее содержание и направления деятельности организации, включая деятельность организации по управлению активами. Цели организации, как правило, формируются в результате деятельности организации на уровне стратегического планирования и документально оформляются в виде плана организации (см. 3.1.15).

Примечание - План организации может называться по-другому, например, корпоративным планом.

Принципы, которые предполагается применять при управлении активами для достижения целей организации, следует изложить в политике (см. 3.1.18) управления активами. Подход, применяющийся для внедрения этих принципов, следует документально оформить в виде стратегического плана управления активами (см. 3.2.2).

Примечание - Стратегический план управления активами может называться по-другому, например, стратегия управления активами.

Стратегический план управления активами организации следует использовать как руководство для установки целей управления активами, и описания роли системы управления активами в достижении этих целей. Он включает в себя структуры, роли и ответственности, необходимые для формирования и эффективной эксплуатации системы управления активами. Поддержка заинтересованных сторон, управление риском и непрерывное улучшение являются важными темами, которые следует описать при формировании и использовании системы управления активами. Стратегический план управления активами может иметь временной диапазон, превышающий диапазон бизнес-планирования организации, что требует от системы управления активами учитывать полный срок жизни актива.

Организации следует использовать свой стратегический план управления активами в качестве руководства при разработке планов управления активами в системе управления активами (т.е. при принятии решений, что конкретно нужно делать). В самих планах по управлению активами следует определить мероприятия, которые выполняются непосредственно с активами, и иметь определенные и измеримые цели (например, сроки выполнения и необходимые ресурсы). Эти цели предоставляют возможность согласовать эксплуатационные планы с планом организации в целом или с бизнес- планами подразделений любого уровня.

Согласование целей управления активами с целями организации, так же, как и связь аналитической отчетности по активам с общей финансовой аналитикой могут улучшить эффективность и результативность организации. Установление такой связи позволяет улучшить и прояснить оценку финансового состояния и требований к долгосрочному финансированию организации.

2.5.3.5 Средства поддержки

Система управления активами потребует налаживания совместной работы различных структурных подразделений организации. Это взаимодействие часто затрагивает распределение ресурсов. Координацию этих ресурсов, их применение, верификацию и улучшение их использования следует включить в цели системы управления активами. Это также будет способствовать осведомленности о целях управления активами в организации.

Система управления активами предоставляет информацию для поддержки разработки планов по управлению активами и оценки их эффективности. Информационные системы, используемые для управления активами, могут быть очень большими и сложными для некоторых организаций. Необходимо решить множество проблем, связанных со сбором, верификацией и объединением данных об активах для того, чтобы преобразовать их в информацию об активах. Формирование, обработка и документирование этой информации является критической функцией системы управления активами.

В системе управления активами следует определять компетенцию персонала, вовлеченного в управление активами. Создание, поддержание, оценка и улучшение этих компетенций обычно требует тесного взаимодействия с системой управления персоналом организации. Этим двум системам следует поддерживать друг друга.

2.5.3.6 Функционирование

Благодаря системе управления активами становится возможным осуществлять руководство, внедрение и управление всей деятельностью по управлению активами, включая ту деятельность, которая выполняется на принципах аутсорсинга. Функциональные политики, технические стандарты, планы и процессы по реализации планов по управлению активами следует использовать как обратную связь для совершенствования построения системы управления активами и ее функционирования.

Функционирование системы управления активами иногда может потребовать плановых изменений процессов или процедур, что может привнести новые риски. Оценка рисков и управление рисками в смысле управления изменениями является важной составляющей в функционировании системы управления активами.

При применении организацией аутсорсинга для некоторой деятельности по управлению активами, не следует упускать эту деятельность из-под управления системы управления активами организации.

В ситуациях, когда взаимосвязанные виды деятельности выполняются с использованием аутсорсинга несколькими внешними поставщиками услуг, ответственность и сложность такого управления возрастает.

2.5.3.7 Оценка результатов

Организации следует оценивать показатели достигнутых результатов, относящиеся непосредственно к ее активам, к ее деятельности по управлению активами, к ее системе управления активами. Показатели могут быть прямыми или косвенными, финансовыми или не финансовыми.

Оценка показателей, относящихся непосредственно к активам, во многих случаях является косвенной и сложной. Эффективное управления данными, связанными с активами и преобразование этих данных в информацию (см.2.5.3.5) об активах являются ключом к измерению показателей активов. Мониторинг, анализ и оценку этой информации следует организовать как непрерывный процесс. Оценку показателей активов следует проводить как для активов, управляемых непосредственно организаций, так и для активов, управляемых поставщиками услуг по аутсорсингу.

Оценку показателей результатов деятельности по управлению активами следует проводить относительно достижения установленных значений целей управления активами, и если цели не достигнуты, следует выявить причины неудачи. Там, где это применимо, следует рассматривать все перспективы, возникающие от превышения установленных целей управления активами, равно как и от невыполнения цели. Адекватность процесса принятия решений следует тщательно проверять.

Оценку достигнутых результатов системой управления активами следует проводить на соответствие выполнения целей, установленных конкретно для самой системы (установленных или на этапе ее создания или в установленных по итогам предшествующих оценок). Главной целью оценки системы следует считать определение ее эффективности и результативности в поддержке деятельности организации по управлению активами. Для оценки соответствия системы управления активами используются периодические аудиты; они могут быть дополнены проведением самооценки.

Итоги оценки достигнутых результатов следует использовать в качестве входных данных для анализа руководства.

2.5.3.8 Улучшение

Система управления активами организации обычно является многосторонней и охватывает все больше и больше особенностей и изменяющихся окружающих обстоятельств, целей организации, а также учитывает изменения состава портфеля активов. Постоянное улучшение - это концепция, которая применима как к активам, так и к деятельности по управлению активами, так и к системе управления активами, включая деятельность и процессы, отданные на аутсорсинг.

Перспективы для улучшений могут быть определены напрямую как посредством мониторинга показателей, относящихся к системе управления активами, так и посредством мониторинга показателей, относящихся к активам.

Несоответствия или потенциальные несоответствия системы управления активами могут быть выявлены посредством анализа руководством, внутренних или внешних аудитов. Несоответствия требуют выполнения корректирующих действий, а потенциальные несоответствия требуют предупреждающих действий.

Особое внимание обращается на аварийные ситуации, для которых в системе управления активами разрабатываются планы действий в аварийных ситуациях, и выполняется текущее бизнес-планирование для управления идентифицированными рисками. Все подобные инциденты, включая непредвиденные события, следует расследовать и анализировать для определения необходимости каких-либо улучшений в системе управления активами для предотвращения их повторения и снижения негативных последствий.

Следует выполнять оценку рисков планируемых улучшений до их внедрения.

2.6 Интегрированный подход к управлению организацией

Использование интегрированного подхода к управлению организацией позволяет системе управления активами организации формироваться на основе элементов действующих систем управления, таких, как управление качеством, экологический менеджмент, охрана труда и безопасность, управление рисками и пр. Формирование на основе существующих систем позволяет сократить усилия и расходы, связанные с разработкой и поддержкой системы управления активами в рабочем состоянии. Это также улучшает интеграцию различных функций и координацию деятельности структурных подразделений организации.

Организации, которые осуществили интегрированный подход к управлению, демонстрируют преимущества интегрированного подхода и сокращают продолжительность внедрения каждой новой системы. Интегрированный подход, кроме сокращения затрат, уменьшает риски и облегчает признание каждой новой системы.

Управление активами является естественным кандидатом на использование интегрированного подхода, поскольку оно затрагивает множество структурных подразделений организации.

3 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями:

3.1 Общие термины

3.1.1 аудит (audit): Систематический, независимый и документированный процесс (3.1.19) получения свидетельств аудита и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита.

Примечания

1 Аудит может быть внутренним (первой стороны) или внешним (второй стороны или третьей стороны), и может быть совместный или интегрированный аудит (совмещение двух или более дисциплин).

2 "Свидетельство аудита" и "критерий аудита" определены в ИСО 19011.

3.1.2 возможность (управление активами) (capability <asset management): величина, характеризующая способность объекта (системы, физического лица или организации (3.1.13)) достигать своих целей (3.1.12).

Примечание - Возможности управления активами (3.3.1) включают процессы (3.1.19), ресурсы, компетенции (3.1.3) и технологии, обеспечивающие результативную и эффективную разработку и выполнение планов по управления активами (3.3.2) и мероприятий на протяжении жизни актива (3.2.2), а также их постоянное улучшение (3.1.5).

3.1.3 компетенция (competence): Способность применять знания и навыки для достижения намеченных результатов.

3.1.4 соответствие (conformity): Выполнение требования (3.1.20).

3.1.5 постоянное улучшение (continual improvement): Повторяющаяся деятельность по повышению производительности (3.1.17).

3.1.6 документированная информация (documented information): Информация, которой организация (3.1.13) должна управлять и поддерживать в рабочем состоянии, и носитель, на котором она содержится.

Примечания

1 Документированная информация может храниться в любом формате, на любом носителе и иметь любой источник.

2 Документированная информация может относиться к:

- системе управления (3.4.2), включая соответствующие процессы (3.1.19);

- информации, созданной с целью управления организацией (документация);

- свидетельствам достигнутых результатов (например, записи, ключевые показатели эффективности).

3.1.7 результативность (effectiveness): Степень реализации запланированной деятельности и достижения запланированных результатов.

3.1.8 инцидент (incident): Внеплановое событие или происшествие, в результате которого нанесен вред или иной ущерб.

3.1.9 мониторинг (monitoring): Определение состояния системы, процесса (3.1.19) или деятельности.

Примечания

1 Для определения состояния может потребоваться проверка, надзор или наблюдение.

2 Для целей управления активами мониторинг может также относиться к определению состояния актива. Как правило, это относится к "мониторингу технического состояния" или "мониторингу производительности".

3.1.10 измерение (measurement): Процесс (3.1.19) определения величины.

3.1.11 несоответствие (nonconformity): Невыполнение требования (3.1.20).

Примечание - Несоответствием может быть любое отклонение от требований системы управления активами (3.4.2) или от установленных инструкций, практик, процедур, требований законодательства и пр.

3.1.12 цель (objective): Результат, который должен быть достигнут.

Примечания

1 Цель может быть стратегической, тактической или оперативной.

2 Цели могут относиться к различным областям (например, финансовые и экологические цели и цели в отношении здоровья и безопасности) и могут применяться на различных уровнях (стратегический, в масштабах организации, проекта, продукта и процесса (3.1.19)).

3 Цель может быть выражена различными способами, например, намеченный результат, намерение, эксплуатационный критерий, цель управления активами (3.3.1) или использованием других терминов, имеющих аналогичное значение.

4 Применительно к системе управления активами (3.4.3) цели управления активами устанавливаются организацией (3.1.13) согласованно с целями организации (3.1.14) и политикой (3.1.18) управления активами для достижения определенных измеримых результатов.

3.1.13 организация (organization): Лицо или группа лиц, которые имеют свои собственные функции с распределением ответственности, полномочий и взаимоотношений для достижения своих целей (3.1.12).

Примечание - Понятие организации включает индивидуального предпринимателя, компанию, корпорацию, фирму, предприятие, орган власти, партнерство, благотворительную организацию или институт, часть или комбинацию перечисленного, в виде коммерческой или некоммерческой организации, в государственной или частной форме собственности, но не ограничивается ими.

3.1.14 цель организации (organizational objective): Цель (3.1.12), руководствуясь которой устанавливают содержание и направление видов деятельности организации (3.1.13).

Примечание - Цели организации устанавливаются на стратегическом уровне планирования видов деятельности организации.

3.1.15 план организации (organizational plan): Документированная информация (3.1.6), которая определяет программы достижения целей организации (3.1.14).

3.1.16 передать на аутсорсинг (outsource): Создать условия, когда внешняя организация (3.1.13) выполняет часть функций или процессов (3.1.29) организации.

Примечание - Внешняя организация не входит в область применения системы управления (3.4.2), хотя переданные на аутсорсинг внешней организации функция или процесс входят в область применения, если они влияют на результативность системы управления активами (3.4.3).

3.1.17 производительность (performance): Измеримый результат.

Примечания

1 Производительность может относиться как к количественным, так и к качественным данным.

2 Производительность может относиться к управлению видами деятельности, процессами (3.1.19), продукцией (включая услуги), системами или организациями (3.1.13).

3 Для целей управления активами (3.3.1) производительность может относиться к активам (3.2.1), характеризуя их способность соответствовать требованиям (3.1.20) или целям (3.1.12).

3.1.18 политика (policy): Намерения и курс организации (3.1.13), официально сформулированные ее высшим руководством (3.1.23).

3.1.19 процесс (process): Совокупность взаимосвязанных и взаимодействующих видов деятельности, преобразующая входы в выходы.

3.1.20 требование (requirement): Потребность или ожидание, которое установлено, обычно подразумевается или является обязательным.

Примечания

1 "Обычно подразумевается" означает, что это общепринятая или специфическая практика для организации (3.1.13) и заинтересованных сторон (3.1.22), когда рассматриваемые потребности или ожидания подразумеваются.

2 Установленным является такое требование, которое изложено, например, в документированной информации (3.1.6).

3.1.21 риск (risk): Влияние неопределенности на цели (3.1.12).

Примечания

1 Влияние - это отклонение от того, что ожидается (положительное и/или отрицательное).

2 Цели могут иметь различные аспекты (например, финансовые и экологические цели и цели в отношении здоровья и безопасности) и могут применяться на различных уровнях (стратегических, в масштабах организации, проекта, продукта или процесса (3.1.19)).

3 Риск часто характеризуется ссылкой на потенциально возможные "события" (как определено в Руководстве ИСО 73:2009, 3.5.1.3) и "последствия" (как определено в Руководстве ИСО 73:2009, 3.6.1.3) или их комбинации.

4 Риск часто выражают в виде комбинации последствий событий (включая изменения в обстоятельствах) и связанной с этим вероятности или возможности наступления (как определено в Руководстве ИСО 73:2009, 3.6.1.6)

5 Неопределенность - это состояние, заключающееся в недостаточности, даже частичной, информации, понимания или знания относительно события, его последствий или возможности его наступления.

[Руководство ИСО 73:2009, 1.1]

3.1.22 заинтересованная сторона (stakeholder): Лицо или организация (3.1.13), которая может воздействовать, или подвергаться воздействию, или считает, что может подвергаться воздействию решений или деятельности.

3.1.23 высшее руководство (top management): Лицо или группа лиц, осуществляющих руководство и управление организацией (3.1.13) на высшем уровне.

Примечания

1 Высшее руководство наделяет полномочиями и выделяет ресурсы внутри организации.

2 Если область применения системы управления (3.4.2) охватывает только часть организации, то термин "высшее руководство" относится к тем лицам, которые руководят и управляют этой частью организации. Если используются несколько систем управления активами (3.4.3), следует обеспечить координацию их деятельности.

3.2 Термины, относящиеся к активам

3.2.1 актив (asset): Идентифицируемый предмет, вещь или объект, который имеет потенциальную или действительную ценность для организации (3.1.13).

Примечания

1 Ценность может быть материальной или нематериальной, монетарной или немонетарной и включать риски (3.1.21) и обязательства. Ценность может быть положительной или отрицательной на различных этапах жизни актива (3.2.2).

2 К физическим активам обычно относят оборудование, запасы и объекты недвижимости, принадлежащие организации. Физические активы противоположны нематериальным активам, не имеющим физической формы, таким как права пользования нематериальными объектами, бренды, цифровые активы, права использования интеллектуальной собственности, лицензии, интеллектуальные права, репутация и деловые отношения.

3 Группа активов, составляющая систему активов (3.2.6), может также рассматриваться как актив.

3.2.2 жизнь актива (asset life): Интервал времени от создания актива (3.2.1) до прекращения его существования.

3.2.3 жизненный цикл (life cycle): Этапы, в течение которых осуществляется управление активом (3.2.1).

Примечание - Названия и количество этапов, а также видов деятельности на каждом этапе обычно специфичны для различных отраслей экономики и определяются организацией (3.1.13).

3.2.4 портфель активов (asset portfolio): Активы (3.2.1), которые включены в область применения системы управления активами (3.4.3).

Примечания

1 Портфель, как правило, формируется и предназначается для осуществления управления. Портфели для физических активов могут быть отнесены к различным категориям (например, завод, оборудование, инструменты, земля). Портфели программного обеспечения могут определяться по разработчику или по платформе (например, персональный компьютер, сервер, мэйнфрейм).

2 Система управления активами может охватывать множество портфелей активов. В случаях, когда используются множество портфелей активов и систем управления активами, виды деятельности по управлению активами (3.3.1) различных систем и портфелей следует скоординировать.

3.2.5 система активов (asset system): Совокупность активов (3.2.1), которые взаимодействуют или взаимосвязаны.

3.2.6 тип актива (asset type): Классификационный признак активов (3.2.1), имеющих общие характеристики, который позволяет различать их по принадлежности к группам или классам.

Пример - Физические активы, информационные активы, нематериальные активы, критические активы (3.2.7), активы систем обеспечения, линейные активы, активы информационных и коммуникационных технологий, активы инфраструктуры, движимые активы и пр.

3.2.7 критический актив (critical asset): Актив (3.2.1), обладающий потенциалом существенно влиять на достижение целей (3.1.12) организации (3.1.13).

Примечания

1 Активы могут быть критическими относительно безопасности, состояния окружающей среды или производительности (3.1.17), и могут быть критичными в связи с правовыми, нормативными или законодательными требованиями (3.1.20).

2 К критическим активам могут относиться активы, которые необходимы для обслуживания критических потребителей.

3 Системы активов (3.2.5) могут быть отнесены к критическим тем же способом, что и отдельные активы.

3.3 Термины, относящиеся к "управлению активами"

3.3.1 управление активами (asset management): Скоординированная деятельность организации (3.1.13) по реализации ценности от активов (3.2.1).

Примечания

1 Реализация ценности, как правило, включает балансировку эффектов от затрат, рисков (3.1.21), перспектив и производительности (3.1.17).

2 Деятельность может также относиться к применению элементов системы управления активами (3.4.3).

3 Термин "деятельность" имеет широкое значение и может включать, например, применяемый подход, процесс планирования, реализацию планов.

3.3.2 стратегический план управления активами (strategic asset management plan, SAMP): Документированная информация (3.1.6), которая устанавливает, как цели организации (3.1.14) будут преобразованы в цели (3.1.12) управления активами (3.3.1), устанавливает подход к разработке планов управления активами (3.3.3) и роль системы управления активами (3.4.3) в обеспечении достижения целей управления активами.

Примечания

1 Стратегический план управления активами является производным от плана организации (3.1.15).

2 Стратегический план управления активами может быть составной частью или дополнением плана организации.

3.3.3 план управления активами (asset management plan): Документированная информация (3.1.6), которая устанавливает виды деятельности, ресурсы и временные параметры применительно к конкретному активу (3.2.1) или группе активов, необходимые для достижения целей (3.1.12) управления активами (3.3.1) организации (3.1.13).

Примечания

1 Активы могут группироваться по типу актива (3.2.6), классу актива, системе активов (3.2.5) или портфелю активов (3.2.4).

2 План управления активами является производным от стратегического плана управления активами (3.3.2).

3 План управления активами может быть составной частью или дополнением к стратегическому плану управления активами.

3.3.4 предупреждающее действие (preventive action): Действие по устранению причины потенциального несоответствия (3.1.11) или иной нежелательной потенциальной ситуации.

Примечания

1 Это определение применимо только для деятельности по управлению активами (3.3.1).

2 Потенциальное несоответствие может иметь несколько причин.

3 Предупреждающее действие предпринимают для предотвращения возникновения несоответствия и сохранения функции актива (3.2.1) тогда, как корректирующее действие (3.4.1) предпринимают для предотвращения его повторения.

4 Предупреждающее действие, как правило, выполняется в период, когда актив функционирует, или готов к функционированию, или до момента начала возникновения функционального отказа.

5 Предупреждающее действие включает пополнение расходных материалов там, где расходование материалов является функциональным требованием (3.1.19).

[ИСО 9000:2005, с изменениями: Примечание 3 изменено, Примечания 1,

и 5 добавлены].

3.3.5 прогнозирующее действие (predictive action): Действие по мониторингу состояния актива (3.2.1) и прогнозированию необходимости предупреждающего действия (3.3.4) или корректирующего действия (3.4.1).

Примечание - Прогнозирующее действие также часто относят к "мониторингу технического состояния", к "мониторингу производительности".

3.3.6 уровень услуг (level of service): Параметры или сочетание параметров, которые отражают социальные, политические, природоохранные или экономические результаты деятельности организации (3.1.13).

Примечание - Параметры могут включать безопасность, удовлетворенность потребителя, качество, количество, мощность, надежность, восприимчивость, соответствие природоохранным требованиям, затраты и готовность.

3.4 Термины, относящиеся к "системе управления активами"

3.4.1 корректирующее действие (corrective action): Действие по устранению причины несоответствия (3.1.11) и предотвращения его повторения.

Примечание - В случае других нежелательных ситуаций требуется действие для минимизации или устранения причин и снижения последствий либо предотвращения их повторения. Такие действия не попадают в понятие термина "корректирующее действие", сформулированного в настоящем определении.

3.4.2 система менеджмента (management system): Совокупность взаимосвязанных или взаимодействующих элементов организации (3.1.13) для разработки политик (3.1.18), целей (3.1.12) и процессов (3.1.19) для достижения этих целей.

Примечания

1 Система менеджмента может относиться к одной или к нескольким предметным областям.

2 Элементы системы включают структуру организации, распределение прав и обязанностей, планирование, эксплуатацию и пр.

3 Область применения системы менеджмента может включать всю организацию, некоторые определенные функции организации, некоторые определенные структурные подразделения организации или одну, или несколько функций, выполняемых группой организаций.

3.4.3 система управления активами (asset management system): Система менеджмента (3.4.2) для управления активами (3.3.1), функциями которой является разработка политики (3.1.18) управления активами и целей (3.1.12) управления активами.

Примечание - Система управления активами является составной частью управления активами.

Приложение А

(справочное)

Информация о видах деятельности по управлению активами

Относящиеся к деятельности по управлению активами предметные области, описанные в других стандартах, включают следующий перечень, но не ограничиваются им:

- менеджмент данных;

- мониторинг состояния;

- менеджмент рисков;

- менеджмент качества;

- экологический менеджмент;

- разработка систем и программного обеспечения;

- стоимость жизненного цикла;

- надежность (готовность, ремонтопригодность, техническое обслуживание);

- менеджмент конфигурации;

- технология установки и технического обслуживания оборудования;

- устойчивое развитие;

- инспекции;

- неразрушающий контроль;

- оборудование под давлением;

- финансовый менеджмент;

- менеджмент ценности;

- ударные воздействия и вибрация;

- акустика;

- оценка квалификации персонала;

- управление проектом;

- имущество и управление имуществом;

- управление инженерными системами;

- управление оборудованием;

- процесс закупок;

- энергетический менеджмент.

Пользователям ИСО 55001, ИСО 55002 и настоящего стандарта следует использовать эти стандарты, когда это возможно, для обеспечения соответствующего управления активами в своих организациях.

Приложение В

(справочное)

Взаимосвязь между ключевыми элементами системы управления активами

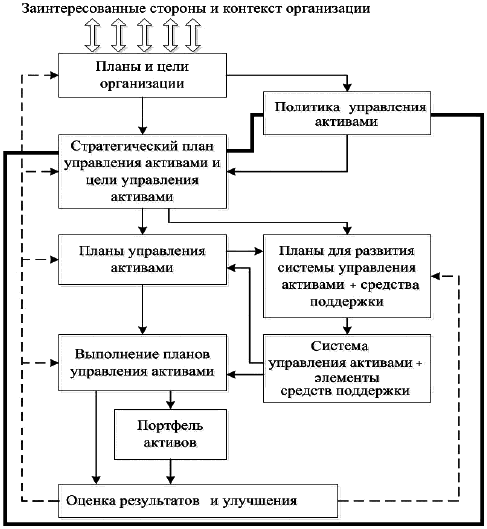

На рисунке В.1 приведена взаимосвязь между ключевыми элементами системы управления активами.

Примечание - Утолщенной линией обозначены границы системы управления активами.

Рисунок В.1 - Взаимосвязь между ключевыми элементами системы управления активами

Приложение ДА

(справочное)

Сведения о соответствии ссылочных международных стандартов национальным стандартам Российской Федерации (и действующим в этом качестве межгосударственным стандартам)

Обозначение ссылочного международного стандарта | Степень соответствия | Обозначение и наименование соответствующего национального стандарта Российской Федерации |

ИСО 19011:2011 | IDT | ГОСТ Р ИСО 19011-2012 "Руководящие указания по аудиту систем менеджмента" |

Руководство ИСО 73:2009 | IDT | ГОСТ Р 51897-2011 "Менеджмент риска. Термины и определения" |

ИСО 9000:2005 | IDT | ГОСТ ISO 9000-2011 "Системы менеджмента качества. Основные положения и словарь" |

Примечание - В настоящей таблице использовано следующее условное обозначение степени соответствия стандартов: | ||

Библиография

[1] ISO 9000:2005 | Quality management systems - Fundamentals and vocabulary |

[2] ISO 9001 | Quality management systems - Requirements |

[3] ISO 9004 | Managing for the sustained success of an organization - A quality management approach |

[4] ISO 14001 | Environmental management systems - Requirements with guidance for use |

[5] ISO 14224 | Petroleum, petrochemical and natural gas industries - Collection and exchange of reliability and maintenance data for equipment |

[6] ISO 15663-1 | Petroleum and natural gas industries - Life cycle costing - Part 1: Methodology |

[7] ISO 15686-2 | Buildings and constructed assets - Service life planning - Part 2: Service life prediction procedures |

[8] ISO 17359 | Condition monitoring and diagnostics of machines - General guidelines |

[9] ISO 19011 | Guidelines for auditing management systems |

[10] ISO 20815 | Petroleum, petrochemical and natural gas industries - Production assurance and reliability management |

[11] ISO 21500 | Guidance on project management |

[12] ISO 22301 | Societal security - Business continuity management systems - Requirements |

[13] ISO 31000 | Risk management - Principles and guidelines |

[14] ISO 37500 | Guidance on outsourcing |

________________

| |

[15] ISO 55001:2014 | Asset management - Management systems - Requirements |

[16] ISO 55002:2014 | Asset management - Management systems - Guidelines on the application of ISO 55001 |

[17] ISO Guide 73 | Risk management - Vocabulary |

[18] ISO/IEC 15288 | Systems and software engineering - System life cycle processes |

[19] ISO/IEC 19770-1 | Information technology - Software asset management - Part 1: Processes and tiered assessment of conformance |

[20] IEC 31010 | Risk management - Risk assessment techniques |

[21] IEC 60300-1 | Dependability management - Part 1: Dependability management systems |

[22] International Infrastructure Management Manual, International Infrastructure Management Manual, Version 4.0 2011, ISBN 0-473-10685-X, produced by NAMS New Zealand Inc. and the Institute of Public Works Engineering Australia (IPWEA) | |

[23] ASTM E2132 | Standard Practice for Inventory Verification: Electronic and Physical Inventory of Assets |

[24] ASTM E 2279 | Standard Practice for Establishing the Guiding Principles of Property Management |

[25] ASTM E 2608 | Standard Practice for Equipment Control Matrix (ECM) |

[26] BSI PAS 55 | Asset Management - Part 1: Specification for the optimized management of physical assets |

[27] NEN NTA 8120 | Assetmanagement - Eisen aan een veiligheids-, kwaliteits- en capaciteitsmanagementsysteem voor het elektriciteits- en gasnetbeheer (Asset management for electricity and gas networks) |

[28] Engineering Asset Management an Insurance Perspective by Ian Barnard, ISBN: 9870982516300, Reliabilityweb.com | |

[29] Physical Asset Management Handbook 4th Edition by John S. Mitchell, ISBN: 9780985361938, htpp://Reliabilityweb.com | |

[30] Making Common Sense Common Practice, Models for Operational Excellence, 4th Edition by Ron Moore, P.E., ISBN: 9780983874188, htpp://Reliabilityweb.com | |

[31] Maintenance Work Management Processes (Maintenance Strategy Series) by Terry Wireman, ISBN: 9780983225867 | |

[32] Maintenance & Reliability Best Practices 2nd Edition by Ramesh Gulati, Publisher: Industrial Press, ISBN 970831134341 | |

УДК 658:562.014:006.354 | ОКС 01.040.03 | |

Ключевые слова: активы, управление активами, система управления активами, риски, жизненный цикл, затраты, цели организации, эффективность | ||

Электронный текст документа

и сверен по:

, 2015

{kind=link}